Jak zgłosić sprawę do Rzecznika Ubezpieczonych i czego się po tym spodziewać

Jeśli otrzymałeś niezadowalającą wycenę szkody od Twojego ubezpieczyciela, masz prawo podjąć odpowiednie kroki i odwołać się od tej decyzji. Rzecznik Ubezpieczonych to instytucja, która może okazać się niezwykle pomocna w tej sytuacji. Poniżej przedstawiamy kompletny przewodnik, jak skutecznie odwołać się od wyceny szkody i co należy zrobić, aby zgłosić sprawę do Rzecznika.

Sprawdź, czy spełniasz warunki zgłoszenia sprawy do Rzecznika

Pamiętaj, że zanim zwrócisz się do Rzecznika Ubezpieczonych, musisz najpierw wykorzystać procedurę reklamacyjną w swoim towarzystwie ubezpieczeniowym. Jeżeli odpowiedź ubezpieczyciela nadal Cię nie satysfakcjonuje, możesz przejść do kolejnego kroku.

Złóż odwołanie

Aby złożyć odwołanie, przygotuj dokładne uzasadnienie swoich roszczeń. Opisz szczegółowo okoliczności zdarzenia, przedstaw wszelkie dowody i argumenty, które według Ciebie zostały pominięte lub błędnie ocenione przez ubezpieczyciela.

Wzór pisma odwoławczego

Twój list odwoławczy do Rzecznika Ubezpieczonych powinien mieć klarowną i przejrzystą strukturę. Oto elementy, jakie należy zawrzeć:

1. Data i miejsce.

2. Dane osobowe i kontaktowe składającego odwołanie.

3. Informacje o ubezpieczycielu i numerze polisy.

4. Opis sytuacji oraz przyczyn niezadowolenia z wyceny szkody.

5. Załączniki, takie jak kopie korespondencji z ubezpieczycielem, dokumentacja zdjęciowa szkody i inne dowody popierające Twoje stanowisko.

6. Prośba o interwencję Rzecznika Ubezpieczeń i weryfikację sprawy.

Po zgłoszeniu sprawy – czego się spodziewać?

Po złożeniu odwołania, Rzecznik Ubezpieczonych przeprowadzi weryfikację Twojej sprawy i oceni, czy Twoje roszczenie jest uzasadnione. Musisz być przygotowany na to, że proces ten może zająć pewien czas, gdyż wymaga szczegółowej analizy wszystkich zgromadzonych materiałów. W odpowiedzi na Twoje odwołanie, możesz oczekiwać, że Rzecznik przedstawi swoje stanowisko, które w dalszej kolejności pomoże Ci w komunikacji z ubezpieczycielem, a nawet może doprowadzić do zmiany wyceny szkody.

Pamiętaj, że skuteczność odwołania często zależy od dokładności i kompletności przedstawionych argumentów oraz dowodów. Postaraj się więc wykazać wszelką staranność przy przygotowywaniu dokumentacji i odwołania do Rzecznika Ubezpieczonych.

Sekwencjonując te kroki i przygotowując się z należytą starannością, znacznie zwiększasz swoje szanse na pomyślne rozstrzygnięcie sporu z ubezpieczycielem. Nie zapominaj, że jest to proces, który wymaga cierpliwości, ale Twoje prawa jako ubezpieczonego są chronione, a Rzecznik Ubezpieczonych jest po to, aby Ci w tym pomóc.

Monitoring i kontrola procesu odwoławczego – co robić w trakcie oczekiwania

W procesie odwołania od wyceny szkody, równie ważna jak przygotowanie solidnego uzasadnienia, jest umiejętność monitorowania statusu naszego odwołania. Poniżej znajdziesz praktyczne wskazówki, jak efektywnie zarządzać tym etapem, aby zwiększyć szanse na sukces.

Ustal Czas Odpowiedzi Ubezpieczyciela

Na samym początku upewnij się, jak długi masz czas na odwołanie i w jakiej formie powinno być ono złożone. Po złożeniu odwołania istotne jest, aby wiedzieć, w jakim terminie ubezpieczyciel jest zobowiązany przedstawić odpowiedź. Ta informacja pozwoli ci na skuteczną kontrolę procesu odwoławczego i uniknięcie zaskoczenia.

Śledź Status Odwołania

Nie pozostawaj w biernym oczekiwaniu. Regularnie kontaktuj się z ubezpieczycielem, aby śledzić postęp w rozpatrywaniu Twojego odwołania. Ustal, czy istnieje możliwość sprawdzenia statusu online lub czy jest dedykowany doradca, z którym możesz się kontaktować.

Przygotuj Komplet Dokumentów

W razie potrzeby ścisłej korespondencji z ubezpieczycielem lub konieczności wizyty osobistej, zawsze miej przy sobie kompletny zestaw dokumentów związanych ze szkodą oraz kopie złożonego odwołania. Umożliwi Ci to rzeczowe i szybkie reagowanie na wszelkie wyjaśnienia.

Reaguj na Dodatkowe Wezwania

Jeśli w trakcie rozpatrywania Twojego odwołania, ubezpieczyciel poprosi o dodatkowe dokumenty lub wyjaśnienia, zareaguj niezwłocznie. Przyspieszy to proces i pokaże twoje zaangażowanie.

Analizuj Możliwe Ścieżki Prawne

W przypadku niekorzystnej decyzji, warto mieć już przygotowany plan działania, w tym ewentualną drogę sądową lub mediacje z ubezpieczycielem. Znajomość dostępnych opcji sprawi, że będziesz gotowy do podjęcia kolejnych kroków od razu po otrzymaniu odpowiedzi.

Pamiętaj, że odwołanie od wyceny szkody to proces, który wymaga nie tylko czasu, ale i systematycznej kontroli postępów. Dążąc do uzyskania sprawiedliwej wyceny szkód, działaj zdecydowanie i nie pozwól, aby brak informacji wpłynął negatywnie na efekt końcowy Twoich działań.

Kontakt z rzeczoznawcą – w jaki sposób może przyspieszyć proces odwoławczy

Kiedy doznasz szkody, a odszkodowanie wycenione przez ubezpieczyciela wydaje Ci się niesprawiedliwe, masz prawo odwołać się od takiej decyzji. W tym procesie kluczową rolę odgrywa komunikacja z rzeczoznawcą. Poniżej znajdziesz praktyczne wskazówki, jak skutecznie podejść do tej interakcji, aby znacznie zwiększyć Twoje szanse na satysfakcjonujące rozwiązanie sprawy.

Proces odwoławczy krok po kroku

1. Zbieranie dokumentacji: Upewnij się, że posiadasz wszelkie potrzebne dokumenty, które mogą wspierać Twoje stanowisko, takie jak zdjęcia uszkodzonego mienia, faktury, rachunki za naprawę czy opinie niezależnych specjalistów.

2. Pisanie pisma odwoławczego: Odpowiednio sformułowane pismo to Twój głos w sprawie. Musi ono być klarowne, merytoryczne i zawierać konkretne argumenty dotyczące niezgodności w wycenie.

3. Nadanie terminu: W piśmie określ, do kiedy oczekujesz odpowiedzi. Pozwoli to na zachowanie płynności procedury.

Formuła skutecznego pisma odwoławczego

– Nagłówek: Jasno określ cel pisma i nie zapomnij o swoich danych kontaktowych oraz numerze szkody.

– Wstęp: Wyjaśnij krótko przyczyny odwołania i zaznacz, że oczekujesz rewizji pierwotnej wyceny.

– Zawartość merytoryczna: Przedstaw sposób kalkulacji swoich oczekiwań oraz opieraj się na wcześniej zgromadzonych dokumentach.

– Zakończenie: Upomnij się o swoje prawa i wyraź nadzieję na pozytywne rozpatrzenie sprawy.

Znaczenie bezpośredniego kontaktu z rzeczoznawcą

Bezpośredni kontakt z rzeczoznawcą pozwala na szybsze wyjaśnienie wszelkich nieporozumień i może skrócić czas oczekiwania na nową wycenę. Bądź uprzejmy, ale stanowczy – to pomoże w budowaniu profesjonalnego dialogu.

Pamiętaj, że skuteczne odwołanie się od wyceny szkody wymaga czasu, cierpliwości i dobrej organizacji pracy. Postępuj zgodnie z wyżej wymienionymi wskazówkami, a zwiększysz swoje szanse na osiągnięcie zadowalającego wyniku negocjacji.

Znaczenie własnej wyceny szkody przez niezależnego eksperta

Zastanawiasz się, jak skutecznie odwołać się od wyceny szkody, której dokonało twoje ubezpieczenie? Kluczem do sukcesu jest przeprowadzenie własnej, niezależnej ekspertyzy, która może rzucić nowe światło na rozmiar i wartość szkody. Proces ten wymaga przygotowania i należytej uwagi, jednak wykonanie go krok po kroku znacznie zwiększa szansę na pomyślne rozpatrzenie twoich roszczeń.

Wybór niezależnego rzeczoznawcy

Zacznij od wyboru profesjonalnego i uznawanego rzeczoznawcy majątkowego. Upewnij się, że osoba ta posiada stosowne kwalifikacje, doświadczenie oraz jest licencjonowana. Niezależna wycena może być kosztowna, ale jest inwestycją, która może znacząco zwiększyć ostateczne świadczenie odszkodowawcze od ubezpieczyciela.

Przygotowanie dokumentacji

Następnie, zgromadź wszystkie niezbędne dokumenty potwierdzające zakres i wartość szkody, jakie poniosłeś. To może obejmować zdjęcia, rachunki, faktury lub świadectwa osób trzecich. Całość stanowić będzie niezbędny materiał dowodowy.

Formalne Odwołanie

Przygotuj wzór pisma odwoławczego. W dokumencie tym w sposób przejrzysty i zwięzły opisz okoliczności, przedstaw wyniki wyceny niezależnego eksperta oraz zgromadzoną dokumentację. Pamiętaj, aby wskazać, dlaczego wycena ubezpieczyciela jest twoim zdaniem niewystarczająca.

Proces odwoławczy

Nie zapomnij o terminach – proces odwoławczy w ubezpieczeniach ma swoje ściśle określone terminy, które należy bezwzględnie przestrzegać. Przekroczenie wyznaczonego czasu na odwołanie może skutkować odrzuceniem roszczenia bez rozpatrzenia meritum sprawy. Upewnij się, że twój wniosek zostanie złożony w odpowiednim czasie.

Samodzielne przeprowadzenie tego procesu może być żmudne i czasochłonne, jednak jest to znaczący krok w kierunku uzyskania sprawiedliwego odszkodowania. Działanie zgodnie z wyżej wymienionymi wskazówkami zwiększa szanse na pomyślne zwieńczenie sprawy i zdobycie adekwatnego do rzeczywistej szkody odszkodowania.

Czas na wniesienie odwołania – nie przegap kluczowych terminów

Po otrzymaniu wyceny szkody od ubezpieczyciela, masz ograniczony czas na zareagowanie. Zignorowanie terminów odwoławczych może kosztować Cię utratę szans na korektę odszkodowania. Zorientuj się, jaki czas na odwołanie określa Twoja polisa i zaplanuj działania. To gwarancja, że nie przegapisz okazji do dochodzenia swoich praw.

Przyczyny i podstawa odwołania – zbuduj solidny argument

Przygotowując odwołanie, jasno określ przyczyny, dla których uważasz wycenę za niewłaściwą. Może to być niedoszacowanie wartości szkody, nieuwzględnienie pewnych aspektów zdarzenia czy błędy w dokumentacji. Twoje argumenty muszą być konkretne i oparte na dowodach, takich jak zdjęcia, wyceny niezależnych ekspertów czy faktury.

Struktura i treść pisma odwoławczego – jak napisać skuteczne odwołanie?

Twoje pismo odwoławcze powinno być klarowne i formalne. Oto wzór, który pomoże Ci skonstruować skuteczne odwołanie:

Nagłówek z pełnymi danymi kontaktowymi, datą i numerem sprawy.

Wprowadzenie, w którym odwołujesz się od wyceny i wskazujesz na datę zdarzenia oraz datę otrzymania wyceny.

Wyłożenie argumentów, w tym dokumentów i dowodów, które podważają wycenę.

Formalne żądanie ponownej wyceny lub konkretnej sumy odszkodowania.

Zakończenie z podsumowaniem postulatów i wyraźna deklaracją czekania na odpowiedź.

Podpis z imieniem i nazwiskiem.

Komunikacja z ubezpieczalnią – utrzymuj dobry kontakt

Pamiętaj, aby utrzymywać korespondencję z ubezpieczycielem i dokładnie dokumentować wszystkie próby kontaktu. To może okazać się cenne, jeśli sprawa będzie wymagać interwencji wyższej instancji, takiej jak Rzecznik Finansowy czy sąd. Szanuj terminy i postępuj zgodnie z procedurą, a zwiększysz swoje szanse na sukces.

Podążając za tym kompletnym przewodnikiem i korzystając z oferowanego wzoru pisma, zyskasz solidną podstawę do tego, by skutecznie odwołać się od niekorzystnej wyceny szkody i maksymalizować szanse na otrzymanie należnego odszkodowania. Nie zapomnij o przestrzeganiu terminów – one mogą być kluczowe dla Twojej sprawy!

Kolejne kroki po uzyskaniu pozytywnego rozpatrzenia odwołania

Po tym, jak Twoje odwołanie od wyceny szkody zostanie pozytywnie rozpatrzone, przed Tobą kolejne niezbędne kroki, które pozwolą na prawidłowe dokończenie procesu odszkodowawczego. Całość procedury nie kończy się tylko na wygranym odwołaniu – ważne jest, aby zadbać o odpowiednią dokumentację i finalizację sprawy. Poniżej przedstawiono szczegółowe kroki, które powinieneś podjąć.

1. Zapoznaj się z decyzją

Przeczytaj dokładnie wszystkie załączone dokumenty do decyzji o pozytywnym rozpatrzeniu odwołania. Upewnij się, że rozumiesz wszystkie warunki nowej wyceny oraz sprawdź, czy nie ma dodatkowych wymagań, które musisz spełnić przed otrzymaniem odszkodowania.

2. Przygotuj niezbędne dokumenty

Zbierz i przygotuj wszystkie wymagane dokumenty, które są niezbędne do finalizacji wypłaty odszkodowania. Mogą to być na przykład potwierdzenie naprawy samochodu, faktury, czy rachunki. Przygotowanie kompletnej dokumentacji znacznie przyspieszy proces wypłaty środków.

3. Skontaktuj się z ubezpieczycielem

Nawiąż kontakt z przedstawicielem ubezpieczyciela, aby uzyskać jasne instrukcje co do kolejnych kroków lub potwierdzenie, że wszystko przebiega zgodnie z planem. Utrzymuj stałą komunikację, aby na bieżąco monitorować postęp sprawy.

4. Monitoruj proces wypłaty

Zachowuj cierpliwość i regularnie monitoruj stan swojej sprawy, nie wahaj się dopytywać o status wypłaty odszkodowania. Bądź gotów do ponownego przedstawienia dowodów lub dodatkowych wyjaśnień, jeśli zajdzie taka potrzeba.

5. Potwierdź otrzymanie środków

Gdy odszkodowanie zostanie wypłacone, upewnij się, że kwota zgadza się z ustaloną wyceną. Sprawdź również, czy środki zostały przekazane na właściwe konto i nie ma żadnych błędów w transakcji.

Pamiętaj, że skuteczne odwołanie się od wyceny szkody wymaga nie tylko solidnego przygotowania na etapie składania odwołania, ale także odpowiedzialności i organizacji po jego rozpatrzeniu. Działając zgodnie z powyższymi wskazówkami, zwiększasz szanse na szybką i sprawną wypłatę należnego Ci odszkodowania.

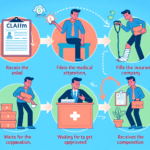

Jak postępować po otrzymaniu odmowy odwołania – kolejne możliwości

Gdy otrzymasz od swojego ubezpieczyciela informację o niekorzystnej decyzji dotyczącej odwołania od wyceny szkody, nie jest to równoznaczne z zamknięciem sprawy. Masz jeszcze kilka opcji działania, które mogą pomóc zmienić pierwotne rozstrzygnięcie.

Skierowanie sprawy do Rzecznika Ubezpieczonych

Jeśli uważasz, że Twoje prawa zostały naruszone, pierwszym krokiem może być skontaktowanie się z Rzecznikiem Ubezpieczonych. To bezpłatna instytucja, która pomaga w mediacjach między klientem a ubezpieczycielem. Złóż pisemne zapytanie – wzór można znaleźć na stronie internetowej Rzecznika, w którym dokładnie opisz swoją sytuację i przesłanki, dla których decyzja ubezpieczyciela wydaje Ci się niesłuszna.

Ponowna kalkulacja szkody przez niezależnego rzeczoznawcę

Zatrudnienie niezależnego rzeczoznawcy może być pomocne w potwierdzeniu wartości szkody. Należy pamiętać, że wszelkie koszty związane z taką ekspertyzą początkowo pokrywa klient. Jednakże, gdy niezależna opinia rzeczoznawcy będzie znacząco różniła się od oceny ubezpieczyciela, masz prawo domagać się refundacji tych kosztów.

Postępowanie przed sądem

Jeżeli powyższe metody zawiodą, zawsze masz możliwość złożenia pozwu do sądu cywilnego. Jest to jednak najbardziej skomplikowana i zwykle długotrwała droga – skorzystaj z niej jako ostateczności. Zanim podejmiesz tę decyzję, warto skonsultować się z prawnikiem, który specjalizuje się w prawie ubezpieczeniowym.

Pamiętaj, że w każdym momencie procesu masz prawo do wniesienia skarg i poszukiwania wsparcia u specjalistów, którzy pomogą Ci dochodzić Twoich praw. Konsekwentne i dobrze uzasadnione argumenty to klucz do sukcesu w trakcie odwoływania się od wyceny szkody. Nie poddawaj się, ale równocześnie działaj rozważnie i zawsze na podstawie merytorycznych przesłanek.

Kluczowe argumenty, które mogą wzmocnić Twoje odwołanie

Jeżeli nie zgadzasz się z wyceną szkody zaproponowaną przez ubezpieczyciela, masz pełne prawo złożyć odwołanie. Klucz do sukcesu tkwi w dostarczeniu mocnych i przekonujących argumentów, które podważą wstępną ocenę. Przedstawiamy kompletny przewodnik, który pomoże Ci przygotować skuteczne odwołanie.

Dołącz dokumentację fotograficzną i rachunki za naprawę, które obrazują faktyczny stan uszkodzonego mienia. Upewnij się, że zdjęcia są wysokiej jakości i wyraźnie pokazują zakres szkód.

2. Skonsultuj się z Niezależnym Rzeczoznawcą

Opinia niezależnego eksperta może znacząco zwiększyć wiarygodność Twojego stanowiska. Rzeczoznawca może sporządzić własną kalkulację kosztów naprawy, która może różnić się od wyceny ubezpieczyciela.

3. Weryfikuj Zakres Ochrony Ubezpieczeniowej

Zapoznaj się z OWU (Ogólnymi Warunkami Ubezpieczenia), aby upewnić się, że wszystkie okoliczności Twojej szkody są zgodne z warunkami polisy. Możliwe, że ubezpieczyciel pominął pewne aspekty, które są objęte ochroną.

4. Używaj Specjalistycznej Terminologii

Przy tworzeniu pisma używaj specjalistycznego słownictwa, które jest zrozumiałe dla branży ubezpieczeń. Prawidłowe używanie terminów świadczy o Twój profesjonalizmie i zwiększa siłę argumentacji.

5. Nie Zapominaj o Terminach

Złożenie odwołania ma swoje terminy proceduralne, których przegapienie może skutkować odrzuceniem odwołania z powodu nieprzestrzegania terminów. Upewnij się, że znasz i przestrzegasz tych terminów.

Wzór Pisma Odwoławczego

Przygotuj pismo odwoławcze, przedstawiając wszystkie zebrane dowody i argumenty. Posłóż się formalnym i przejrzystym językiem, aby Twoja argumentacja była jasna i zrozumiała. Oto struktura pisma, które powinieneś przygotować:

Wstęp – przedstawienie swoich danych, numeru polisy i krótki opis sytuacji.

Argumentacja – szczegółowe przedstawienie argumentów i załączenie dowodów.

Wnioski – zakończenie odwołania wnioskiem o ponowną wycenę szkody.

Pamiętaj, że każde odwołanie powinno być oparte na faktach i wsparte odpowiednimi załącznikami. Rzetelna argumentacja zwiększa Twoje szanse na korzystne rozpatrzenie sprawy przez ubezpieczyciela.

Wykorzystanie doświadczeń innych poszkodowanych w procesie odwoławczym

Skuteczne odwołanie się od wyceny szkody może wydawać się skomplikowane, lecz korzystając z doświadczeń innych poszkodowanych, zwiększasz swoje szanse na sukces. Wiedza praktyczna zdobyta przez osoby, które przeszły przez podobny proces, jest bezcenna. Poniżej znajdziesz kroki, które pomogą Ci przygotować i złożyć profesjonalne pismo odwoławcze.

Analiza wcześniejszych przypadków

Przestudiuj dostępne przypadki, które zostały obalone przez ubezpieczalnie oraz te, którym udało się wywalczyć sprawiedliwą wycenę. Zapoznanie się z argumentami, które były skuteczne w przeszłości, jest kluczem do stworzenia mocnego fundamentu Twojego odwołania.

Zebranie niezbędnych dokumentów

Zanim skierujesz swoje kroki w kierunku odwołania, przygotuj wszystkie niezbędne dokumenty świadczące o rzeczywistych stratach. Dołącz do swojego pisma zdjęcia, rachunki oraz wyceny niezależnych rzeczoznawców.

Konstrukcja argumentacji

Twoje argumenty powinny być jasne i konkretne. Wykorzystaj przykłady porównawcze i odniesienia do przypadków, które okazały się skuteczne. Staraj się logicznie wytłumaczyć, dlaczego wycena ubezpieczyciela jest niewłaściwa.

Styl i forma pisma

Pismo odwoławcze powinno być napisane w sposób profesjonalny i rzeczowy. Pamiętaj o zachowaniu formalnego tonu i właściwej strukturze dokumentu, co buduje Twoją wiarygodność w oczach ubezpieczyciela.

Przykładowy wzór pisma

Wzór pisma odwoławczego powinien zawierać takie elementy jak: data i miejsce sporządzenia pisma, dane kontaktowe nadawcy, tytuł i cel pisma, wyraźnie sformułowane zarzuty względem wyceny szkody oraz wniosek o jej zmianę. Nie zapomnij o załącznikach potwierdzających Twoje argumenty.

Podsumowując

Pamiętaj, że dobre przygotowanie to klucz do skutecznego odwołania się od wyceny szkody. Używaj doświadczeń innych poszkodowanych, przykładów udanych odwołań oraz silnych, merytorycznych argumentów. Zachowuj profesjonalizm i rzeczowość, a Twoje szanse na pozytywny wynik procesu zdecydowanie wzrosną.

Dlaczego warto skorzystać z porady eksperta od odszkodowań

Podjęcie decyzji o odwołaniu się od wyceny szkody może być trudne, jednak warto wiedzieć, że współpraca z ekspertem od odszkodowań znacząco zwiększa szanse na skuteczne przeprowadzenie procesu i uzyskanie sprawiedliwej wyceny. Specjalista posiada niezbędną wiedzę prawną i doświadczenie w negocjacjach, co może być kluczowe w uzyskaniu korzystnego rozstrzygnięcia.

Jak przygotować się do odwołania?

1. Dokładnie przeanalizuj wycenę szkody – upewnij się, że rozumiesz wszystkie jej elementy.

2. Zgromadź dowody – dokumentacja zdjęciowa, rachunki, opinie niezależnych rzeczoznawców.

3. Konsultuj się z ekspertem – on pomoże Ci zidentyfikować kluczowe argumenty oraz przygotować rzetelne odwołanie.

Wzór pisma odwoławczego – kluczowe elementy

Wstęp: przedstawienie siebie i sytuacji, odniesienie do pierwotnej wyceny. Argumentacja: wymień powody, dla których nie zgadzasz się z wyceną, podkreślając niespójności lub błędy. Podsumowanie: jasno zaznacz, czego oczekujesz od towarzystwa ubezpieczeniowego. Dodatki: dołącz wszelkie niezbędne dokumenty wspierające Twoje stanowisko.

Pamiętaj, aby w pismie odwoławczym użyć jasnego i formalnego języka, zachowując uprzejmy, ale stanowczy ton. Warto również zwrócić uwagę na terminy odpowiedzi i możliwe dalsze kroki prawne – informacja ta może być decydująca w dalszej korespondencji z ubezpieczycielem. Przygotowanie dobrze udokumentowanego odwołania to podstawa, aby Twój głos został usłyszany i szanowany przez firmę ubezpieczeniową, a Ty mogłeś uzyskać należne Ci odszkodowanie.

Jak chronić swoje interesy przed niedoszacowaniem szkody przez ubezpieczyciela

Kiedy stajemy przed sytuacją, w której nasza szkoda została niedoszacowana przez ubezpieczyciela, kluczowe jest to, by działać szybko i skutecznie. Poniżej przedstawiamy kompletny przewodnik, który pomoże Ci w adekwatnym odwołaniu się od wyceny szkody. Postępuj zgodnie z poniższymi krokami, aby zwiększyć swoje szanse na uczciwe zadośćuczynienie.

1. Zbieranie Niezbędnych Dowodów

Przed przystąpieniem do pisania odwołania, niezbędne jest dokładne udokumentowanie szkody. Zrób zdjęcia uszkodzeń, załącz raporty ekspertyzowe, faktury za naprawy czy wymianę wyposażenia. Każdy dokument, który potwierdza rzeczywistą wartość szkody może okazać się kluczowy.

2. Sprawdzenie Umowy Ubezpieczeniowej

Przejrzyj swoją umowę ubezpieczeniową dokładnie, by upewnić się, jakie masz prawa i jakie obowiązki spoczywają na ubezpieczycielu. Znajomość swoich praw to fundament skutecznego odwołania.

3. Przygotowanie Wzoru Pisma

Twoje odwołanie powinno być jasne, zwięzłe i dobrze uzasadnione. W piśmie wskaż, z jakich powodów nie zgadzasz się z wyceną i na jakich podstawach (dowody, paragrafy z umowy) twierdzisz, że szkoda została niedoszacowana. Nie zapomnij zawrzeć swoich danych kontaktowych oraz numeru polisy.

4. Wysłanie Odwołania

Złożenie odwołania powinno odbyć się w ściśle określonym terminie – zazwyczaj jest to 14 dni od daty otrzymania decyzji o wycenie szkody. Pamiętaj, by wysłać odwołanie listem poleconym, aby mieć dowód nadania.

5. Dalsze Korki w Razie Odmowy

Jeśli ubezpieczyciel ponownie odrzuci Twoje odwołanie, nie jest to koniec procesu. Możesz zwrócić się do Rzecznika Finansowego lub skierować sprawę na drogę sądową. Warto także skorzystać z pomocy prawnej, która wesprze nas w dalszych działaniach.

Zachowanie zimnej krwi i skupienie się na faktach to podstawa, by Twoje odwołanie od wyceny szkody było postrzegane jako wiarygodne i miało szansę na sukces. Pamiętaj, że każda sytuacja jest indywidualna i wymaga spersonalizowanego podejścia, jednak korzystając z powyższych wskazówek, znacznie zwiększasz swoje szanse na korzystne rozstrzygnięcie sprawy.

„`

Zabezpieczenie finansowe na przyszłość – co zrobić z odszkodowaniem po wygranej

Wiele osób staje przed pytaniem, jak mądrze zarządzać odszkodowaniem, które otrzymali po wygranej sprawie. Poniżej znajduje się kompletny przewodnik krok po kroku, który pomoże Ci skutecznie zabezpieczyć swoją przyszłość finansową.

Analiza aktualnej sytuacji finansowej

Rozpocznij od dokładnej analizy swoich finansów. Spisz wszystkie swoje miesięczne wydatki, zobowiązania oraz plany inwestycyjne. Skup się na ustabilizowaniu swojej sytuacji i rozważ utworzenie funduszu awaryjnego.

1. Utworzenie funduszu awaryjnego:

– Zabezpiecz od 3 do 6 miesięcy wydatków na wypadek nieprzewidzianych wydarzeń.

Reinwestowanie odszkodowania

Pomyśl o diversyfikacji inwestycji. Nie lokuj wszystkich środków w jedną rzecz. Rozważ różne opcje: fundusze inwestycyjne, nieruchomości, ubezpieczenia na życie czy emerytalne.

2. Bezpieczne lokowanie środków:

– Skorzystaj z pomocy doradcy finansowego.

– Nie podejmuj pochopnych decyzji – zbadaj rynek.

Planowanie długoterminowe

Ustal swoje cele finansowe na przyszłość i dobierz odpowiednie narzędzia inwestycyjne, aby je realizować. Czy to będzie edukacja dzieci, budowa domu czy emerytura – ważne, aby twoje działania były strategiczne.

3. Cele inwestycyjne:

– Zdefiniuj jasno swoje cele finansowe.

– Wybierz instrumenty dopasowane do horyzontu czasowego i tolerancji na ryzyko.

Pamiętaj, że odpowiednie zarządzanie otrzymanym odszkodowaniem to klucz do finansowej niezależności i spokoju na przyszłe lata. Konsultacja z ekspertem finansowym to zawsze dobry krok, który pomoże Ci optymalnie wykorzystać środki i zabezpieczyć Twoją przyszłość.

Informacje, które ubezpieczyciel może od Ciebie wymagać przy odwołaniu

Przygotowanie się do odwołania od wyceny szkody przez ubezpieczyciela wymaga zgromadzenia niezbędnych dokumentów i odpowiedniego zorganizowania argumentacji. Ważne jest, byś krok po kroku przeszedł procedurę, mając na uwadze wszystkie wymogi i terminy, które mogą być kluczowe dla rozpatrzenia Twojego odwołania.

Dokumentacja szkody – podstawa Twojego odwołania

Na początku zbierz wszelkie dokumenty, które zostały Ci wydane w trakcie likwidacji szkody, w tym wstępną wycenę i raport rzeczoznawcy. Żądając odwołania, musisz być przygotowany na przedstawienie dokładnej dokumentacji, która może obejmować zdjęcia miejsca zdarzenia, notatki z pierwszej oceny szkód oraz wszelkie inne materiały, które mogą potwierdzać rozmiary i przyczyny szkody.

Zgromadź dodatkowe dowody

Jeśli nie zgadzasz się z oceną szkody przedstawioną przez twojego ubezpieczyciela, ważne jest, aby zebrać dodatkowe dowody. Mogą to być wyceny od niezależnych rzeczoznawców, faktury i rachunki związane z naprawą lub zakupem nowych przedmiotów, czy opinie ekspertów technicznych. Dokładne wyceny i rzetelne potwierdzenia wydatków mogą znacząco zwiększyć Twoje szanse na pomyślne odwołanie.

Przygotowanie pisma odwoławczego

Twój list powinien być klarowny, zwięzły i zawierać wszystkie istotne informacje, które pomogą w rewidowaniu Twojej sprawy. Upewnij się, że zawiera on: numer polisy, datę szkody, dotychczasową korespondencję w sprawie szkody oraz dokładne uargumentowanie niezgody na wycenę. Zachowując odpowiednią formę i ton, zwiększasz szanse na profesjonalne rozpatrzenie Twojego odwołania.

Terminy i procedura odwoławcza

Nie zwlekaj z odwołaniem. Każda polisa ubezpieczeniowa ma określony w swoich warunkach czas, w którym możesz się odwołać. Przekroczenie tego terminu może wiązać się z utratą możliwości kwestionowania wyceny. Sprawdź dokładnie, ile czasu masz na zgłoszenie odwołania, a następnie dokumentuj datę wysłania pisma oraz jakiekolwiek potwierdzenie jego nadania lub odbioru przez ubezpieczyciela.

Skorzystanie z tego przewodnika pomoże Ci skutecznie zgromadzić potrzebne informacje i przygotować się do napisania oraz złożenia odwołania od decyzji ubezpieczyciela. Starannie przygotowane i właściwie uzasadnione odwołanie znacząco zwiększa Twoje szanse na pomyślne rozstrzygnięcie sprawy.

Zmiana ubezpieczyciela po nieudanym odwołaniu – czy to dobra opcja?

Po otrzymaniu niezadowalającej wyceny szkody od swojego ubezpieczyciela, możesz rozważyć odwołanie się od decyzji. Jest to proces, który wymaga odpowiedniego przygotowania i zrozumienia procedur. Jednak, gdy odwołanie nie przynosi spodziewanych efektów, zmiana ubezpieczyciela staje się jedną z rozpatrywanych opcji. Przed podjęciem tej istotnej decyzji, warto wziąć pod uwagę kilka kluczowych aspektów.

Przygotowanie gruntownego odwołania

Zanim zdecydujesz się na zakończenie współpracy z obecnym ubezpieczycielem, upewnij się, że Twój list odwoławczy zawiera wszystko, co niezbędne do przekonania firmy do zmiany decyzji. Wskazówki dotyczące skutecznego odwołania mogą zwiększyć Twoje szanse na sukces:

Użyj konkretów – przedstaw fakty, a nie uczucia czy emocje.

Wzoruj się na skutecznych przykładach – poszukaj sprawdzonych wzorów pism odwoławczych.

Bądź konsekwentny w swojej argumentacji – pokaż, dlaczego wycena powinna zostać skorygowana.

Ocena aktualnej polisy i warunków nowego ubezpieczyciela

Przed zmianą ubezpieczyciela rozważ dokładnie wszystkie za i przeciw. Porównaj oferty innych firm pod kątem zakresu ochrony i ceny składki. Zastanów się też, czy obecna sytuacja wynika z nieporozumienia, które można wyjaśnić, czy z głębszych problemów w relacji z ubezpieczycielem.

Ocena obecnej polisy – czy spełnia Twoje potrzeby?

Szukanie nowego ubezpieczyciela – czy oferują lepsze warunki?

Zrozumienie warunków umowy – na co zwracać szczególną uwagę?

Kiedy zmiana ubezpieczyciela jest uzasadniona?

Zmiana ubezpieczyciela może być krokiem w dobrym kierunku, jeżeli Twoje obecne ubezpieczenie nie spełnia oczekiwań, a obsługa klienta pozostawia wiele do życzenia. Upewnij się, że nowa oferta jest konkurencyjna zarówno cenowo, jak i pod względem zakresu ochrony. Pomyśl również o możliwości negocjacji z aktualnym ubezpieczycielem – czasem lepsze warunki można uzyskać bez konieczności zmiany firmy.

Pamiętaj, że właściwa komunikacja i negocjacje z obecnym ubezpieczycielem mogą okazać się bardziej korzystne niż przesiadka do innej firmy. Zmianę ubezpieczyciela warto jednak rozważyć, jeśli podejście firmy do klienta nie poprawia się, a konkurencja oferuje zauważalnie lepsze warunki.

Przed podjęciem ostatecznej decyzji, ważne jest aby zważyć krótko- i długoterminowe konsekwencje zmiany ubezpieczyciela. Ubezpieczenie to poważny element budżetu domowego i jakość otrzymywanej ochrony powinna być priorytetem.

Przykłady udanych odwołań od wyceny szkody i wnioski z nich płynące

Składanie odwołania krok po kroku

Bazując na doświadczeniach klientów, którzy skutecznie odwołali się od pierwszej wyceny szkody, wyłaniają się kluczowe punkty, które warto mieć na uwadze. Pierwszym i najważniejszym z nich jest dokładna analiza otrzymanego od ubezpieczyciela kosztorysu. Warto zaangażować do tego celu niezależnego rzeczoznawcę. Kolejny krok to zgromadzenie odpowiedniej dokumentacji, w tym zdjęć szkody, wycen od specjalistów i faktur za naprawę.

Wzór pisma i ważne elementy

Zacznij od formalnego nagłówka oraz wyjaśnienia motywów odwołania. Wypunktuj wszystkie elementy, z którymi się nie zgadzasz, i przedstaw własne argumenty razem z dowodami w postaci dokumentów potwierdzających Twoją wycenę szkody. Ważny jest także termin – odwołanie należy wysłać w ustalonym czasie po otrzymaniu wyceny, zazwyczaj jest to 14 dni.

Psychologia negocjacji – podejście do ubezpieczyciela

W odwołaniu podkreśl swój profesjonalny ton i obiektywną ocenę sytuacji. Unikaj emocjonalnych wywodów i nieuzasadnionych oskarżeń. Pokaż, że jesteś osobą doinformowaną i zdecydowaną, co zwiększa szanse na poważne potraktowanie Twojego stanowiska przez ubezpieczyciela.

Zakończenie i kontynuacja dialogu

W zakończeniu pisma zażądaj konkretnej akcji ze strony ubezpieczyciela, na przykład ponownej wyceny przez innego rzeczoznawcę. Poproś o pisemne uzasadnienie decyzji, co w przyszłości może być istotnym dowodem w ewentualnym postępowaniu sądowym. Nie zapomnij też o informacji, że jesteś otwarty na dialog i dalsze negocjacje, podkreślając chęć sprawiedliwego rozwiązania problemu.

Pamiętaj, aby korespondencję z ubezpieczycielem prowadzić w sposób zorganizowany i zachowywać kopie wszystkich pism. Skuteczne odwołanie to często proces, który wymaga czasu i cierpliwości, ale dobrze przygotowane i uzasadnione odwołanie znacznie zwiększa Twoje szanse na korzystne rozstrzygnięcie sprawy.

Rola wiedzy o prawach konsumenta w kontekście odwołania od decyzji ubezpieczyciela

W procesie odwoływania się od wyceny szkody kluczowe jest rozumienie swoich praw jako konsumenta i ubezpieczonego. Wiedza ta umożliwia skuteczne działanie w przypadku, gdy otrzymamy decyzję ubezpieczyciela, z którą się nie zgadzamy. Procedura odwoławcza może wydawać się skomplikowana, ale odpowiednie przygotowanie i zastosowanie się do poniższych kroków, znacząco zwiększa szansę na pomyślny wynik sprawy.

Zbieranie i Analiza Dokumentacji

Na początek zgromadź wszystkie dokumenty związane z wyceną szkody oraz polisą ubezpieczeniową. Przejrzyj dokładnie warunki umowy, które mogą stanowić podstawę do złożenia odwołania. Zwróć szczególną uwagę na to, czy ubezpieczyciel prawidłowo zastosował zasady wynikające z Twojej polisy.

Pisanie Pisma Odwoławczego

Kluczowym elementem jest umiejętne sporządzenie pisma odwoławczego. Pismo powinno zawierać:

Twoje dane oraz dane ubezpieczyciela,

numer polisy i datę zdarzenia,

odniesienie do decyzji ubezpieczyciela i data jej otrzymania,

szczegółowe argumenty, dlaczego uważasz wycenę za niewłaściwą,

ewentualne dowody, jak zdjęcia, rachunki, wyceny niezależnych rzeczoznawców,

jaskrawo sformułowany wniosek o ponowne rozpatrzenie sprawy,

czytelny podpis.

Postępowanie Po Złożeniu Odwołania

Po wysłaniu odwołania bądź przygotowany na dalszy dialog z ubezpieczycielem. Może on poprosić o dodatkowe dokumenty lub wyjaśnienia. Bądź asertywny, lecz kulturalny, i konsekwentnie dąż do rozwiązania sprawy w sposób dla Ciebie satysfakcjonujący.

Wzór Pisma Odwoławczego

Przygotowanie właściwego wzoru pisma odwoławczego to filar skutecznego odwołania. Wzór powinien być klarowny, oficjalny i bezpośrednio adresować kwestię, której dotyczy odwołanie. Bez względu na to, czy jesteś już doświadczony w prawnych aspektach odwoływania się od decyzji, czy to Twoje pierwsze odwołanie, korzystanie z gotowego wzoru może mieć znaczący wpływ na jego przyjęcie przez ubezpieczyciela.

Zwróć uwagę na to, żeby Twoje odwołanie zawierało w sobie mocne argumenty oparte na dowodach i szczegółach polisy. Jest to proces, który wymaga czasu i cierpliwości, ale dzięki odpowiedniej wiedzy i przygotowaniu, masz większe szanse, by proces odwoławczy zakończył się sukcesem.

FAQ

Jakie są pierwsze kroki do odwołania się od wyceny szkody?

Aby odwołać się od wyceny szkody, najpierw skontaktuj się ze swoim ubezpieczycielem i poproś o szczegółowe wyjaśnienie przyczyn takiej wyceny. Następnie zgromadź odpowiednie dowody, które mogą podważyć tę wycenę, takie jak dodatkowe kosztorysy, zdjęcia uszkodzeń, rachunki czy opinie niezależnych ekspertów.

Czy potrzebuję adwokata do złożenia odwołania od wyceny szkody?

Nie jest wymagane zatrudnienie adwokata by odwołać się od wyceny, jednak może to być pomocne w skomplikowanych przypadkach. Dla wielu sytuacji wystarczy dobrze przygotowane odwołanie i odpowiednia dokumentacja.

Jakie dokumenty są potrzebne do odwołania?

Do odwołania potrzebne będą oryginalna wycena od ubezpieczyciela, wszelkie dodatkowe kosztorysy, zdjęcia uszkodzeń, rachunki za naprawy i wszelkie inne dokumenty, które mogą poprzeć Twoje stanowisko.

W jakim czasie muszę złożyć odwołanie?

Termin na złożenie odwołania zależy od warunków umowy ubezpieczenia, jednak zazwyczaj wynosi od 7 do 30 dni od daty otrzymania wyceny.

Czy moje odwołanie może być odrzucone?

Tak, odwołanie może zostać odrzucone, jeśli ubezpieczyciel uzna, że przedstawione dowody nie zmieniają pierwotnej wyceny. W takim przypadku masz prawo do ponownego odwołania lub eskalacji sprawy do nadzoru finansowego.

Co zrobić, gdy odwołanie jest odrzucone?

W przypadku odrzucenia odwołania możesz zażądać pisemnego uzasadnienia decyzji, ponownie odwołać się, prezentując nowe dowody lub skierować sprawę do Rzecznika Ubezpieczonych lub do sądu cywilnego.

Co zawrzeć w piśmie odwoławczym?

Pismo odwoławcze powinno zawierać Twoje dane osobowe, numer polisy, opis szkody, powody odwołania wraz z dowodami ich poparcia oraz ostateczne żądanie zmiany wyceny.

Jak długo trwa proces rozpatrywania odwołania?

Czas rozpatrywania odwołania różni się w zależności od ubezpieczyciela i złożoności przypadku, ale zazwyczaj mieści się w przedziale od kilku dni do kilku tygodni.

Czy możliwa jest negocjacja z ubezpieczycielem w trakcie procesu odwoławczego?

Tak, negocjacje są częścią procesu odwoławczego. Możesz przedstawić swoje argumenty i próbować osiągnąć porozumienie z ubezpieczalnią na etapie odwołania.

Czy mogę ubiegać się o większą kwotę niż pierwotnie wyceniono?

Możesz ubiegać się o wyższą kwotę odszkodowania, jeśli przedstawisz dowody, które udowodnią, że szkody są większe niż to zostało ocenione przez ubezpieczyciela w pierwszej wycenie.