Szkoda całkowita ile dostanę – obliczanie wysokości odszkodowania w Polsce

Obliczenie wysokości odszkodowania przy szkodzie całkowitej pojazdu w Polsce to proces oparty na jasno określonych zasadach, który może wydawać się skomplikowany dla osób, które nigdy wcześniej nie miały z tym do czynienia. Aby dokładnie zrozumieć, jak jest ono kalkulowane oraz co wpływa na końcową sumę odszkodowania, ważne jest zaznajomienie się z kilkoma fundamentalnymi koncepcjami i terminologią wykorzystywaną przez ubezpieczycieli. Zaczynając od definicji, szkoda całkowita oznacza takie uszkodzenie pojazdu, gdzie koszt naprawy przewyższa jego wartość aktualną lub wartość odtworzeniową bezpośrednio przed zdarzeniem.

Wartość odtworzeniowa – jest to koszt zakupu pojazdu o podobnych parametrach co uszkodzony samochód (marka, model, rocznik, przebieg, stan techniczny), który znajdziemy na rynku w dniu likwidacji szkody. W przypadku szkody całkowitej, odszkodowanie zazwyczaj wynosi wartość odtworzeniową pomniejszoną o wartość pojazdu w stanie uszkodzonym, czyli wartość resztkową. Wartość resztkową pojazdu można ustalić poprzez zweryfikowanie cen, jakie są w stanie uzyskać sprzedawcy za wraki samochodowe podobne do uszkodzonego pojazdu.

Podczas obliczania wysokości odszkodowania ważne jest, aby zapoznać się z owu, czyli Ogólnymi Warunkami Ubezpieczenia, które określają szczegółowo prawa i obowiązki stron oraz sposób likwidacji szkód. Niektóre tuzy ubezpieczeniowe stosują również tzw. system amortyzacji, który uwzględnia zużycie części samochodowych, wpływając na obniżenie wartości pojazdu z tytułu jego eksploatacji.

Kiedy przysługuje odszkodowanie za szkodę całkowitą?

Odszkodowanie za szkodę całkowitą przysługuje wtedy, kiedy pojazd jest objęty polisą AC (Autocasco) lub gdy szkoda była spowodowana przez ubezpieczonego sprawcę wypadku. Uprawnienia do odszkodowania mają zarówno osoba poszkodowana jak i jej ubezpieczyciel, w ramach tzw. subrogacji, czyli przejścia praw poszkodowanego na ubezpieczyciela.

Jak zwiększyć kwotę otrzymanego odszkodowania?

Aby zwiększyć szansę otrzymania adekwatnego odszkodowania, warto dokładnie dokumentować stan pojazdu przed zdarzeniem i po nim, zbierać wszelkie faktury oraz dowody napraw i wymiany części. Można również zatrudnić rzeczoznawcę majątkowego, który niezależnie oszacuje wartość pojazdu. Nie bez znaczenia jest także sporządzenie dokładnego protokołu szkody. W przypadkach spornych z ubezpieczycielem, warto skorzystać z pomocy prawnej doświadczonej w sprawach odszkodowawczych.

Podsumowując, proces obliczania wysokości odszkodowania za szkodę całkowitą wymaga zrozumienia jasno określonych zasad i zachowania czujności na każdym etapie postępowania likwidacyjnego. Odpowiednie przygotowanie i pełna świadomość praw mogą znacząco wpłynąć na wysokość odszkodowania oraz usprawnić cały proces jego uzyskania.

Jak oszacować kwotę odszkodowania przy szkodzie całkowitej w pojazdach

Oszacowanie kwoty odszkodowania w przypadku szkody całkowitej pojazdu w Polsce wymaga zrozumienia pewnych kluczowych zasad. Jest to proces na który mają wpływ różne czynniki, włączając w to wartość rynkową pojazdu przed wypadkiem, jego wiek oraz stopień i rodzaj uszkodzeń. Poniżej przedstawiono wskazówki, które pomogą ci dokonać precyzyjnej wyceny.

Szacunkowa wartość rynkowa pojazdu – podstawą do oszacowania odszkodowania jest określenie wartości rynkowej twojego pojazdu bezpośrednio przed wypadkiem. Można to uczynić poprzez konsultacje z ekspertami rynku motoryzacyjnego, porównywanie cen podobnych modeli na portalach ogłoszeniowych czy też skorzystanie z wyceny profesjonalnych firm zajmujących się obrotem pojazdów używanych. Wartością odniesienia nie jest cena zakupu nowego pojazdu, ale realna wartość twojego samochodu na rynku wtórnym.

Ustalanie procentu uszkodzeń

Ocena stopnia uszkodzenia pojazdu to następny decydujący aspekt. Jeśli koszt naprawy pojazdu przekracza jego wartość rynkową sprzed szkody, mówimy o szkodzie całkowitej. Kluczowe jest tutaj zatrudnienie niezależnego rzeczoznawcy samochodowego, który rzetelnie określi zakres szkód i ich wpływ na wartość pojazdu. Korzystanie z usług certyfikowanych fachowców gwarantuje obiektywność wyceny i stanowi solidny argument w rozmowach z zakładem ubezpieczeń.

Przegląd ofert ubezpieczeniowych i polityka wypłat

Równie istotne jest dokładne przeanalizowanie warunków swojej polisy ubezpieczeniowej, w kontekście pokrycia szkody całkowitej. Należy zweryfikować, czy ubezpieczenie obejmuje tzw. wartość rzeczywistą pojazdu, czy wartość zastępczą. Należy również upewnić się co do wszelkich franczyz i limitów odpowiedzialności, które mogą obniżyć ostateczną kwotę odszkodowania.

Dodatkowe koszty i straty – nie zapominaj, że poza wartością samego pojazdu, możesz dochodzić odszkodowania za inne związane ze szkodą koszty. Są to na przykład koszty wynajmu pojazdu zastępczego, a także ewentualna utrata wartości handlowej twojego pojazdu, jeżeli przed szkodą był on w szczególnie dobrym stanie technicznym lub miał wyjątkowo niski przebieg.

Pamiętaj, aby pozyskać pełną dokumentację i niezbędne dowody szkody, w tym zdjęcia miejsca zdarzenia i uszkodzonego pojazdu oraz wszelką korespondencję z zakładem ubezpieczeń. Kompletna dokumentacja to fundament w dochodzeniu odpowiedniej kwoty odszkodowania.

Proces oszacowania kwoty odszkodowania przy szkodzie całkowitej w pojazdach może wydawać się skomplikowany, ale metodyczne i systematyczne podejście, którym się kierujesz, pomoże Ci w dochodzeniu sprawiedliwych roszczeń. Nie bój się także korzystać z pomocy prawników specjalizujących się w sprawach odszkodowawczych, dzięki czemu zwiększasz swoje szanse na uzyskanie pełnego i zadowalającego wynagrodzenia za poniesioną szkodę.

Procedura dochodzenia odszkodowania za szkodę całkowitą – krok po kroku

Gdy twoje auto zostaje zakwalifikowane jako szkoda całkowita, warto znać kroki, które pozwolą ci skutecznie ubiegać się o należne odszkodowanie. Poniższy poradnik przedstawi ci, jak prawidłowo i efektywnie nawigować przez proces odszkodowawczy, tak abyś był w stanie uzyskać optymalną rekompensatę finansową za poniesioną szkodę.

Rozpoznanie szkody całkowitej

Pierwszym krokiem jest zrozumienie, kiedy mówimy o szkodzie całkowitej – zazwyczaj jest to sytuacja, gdy koszt naprawy pojazdu przekracza jego wartość rynkową lub też sam pojazd jest nie do odratowania. Eksperci ubezpieczeniowi, na podstawie dokładnego protokołu z oględzin, określą status twojego samochodu.

Zgłoszenie szkody

Zgłoś szkodę niezwłocznie do swojego ubezpieczyciela. Wykorzystaj dostępne formularze zgłoszeniowe i nie pomijaj żadnych ważnych informacji. Wyjaśnij wszystkie okoliczności zdarzenia, a także przedstaw dokumentację związane z wypadkiem, jak np. raport z policji oraz zdjęcia uszkodzonego pojazdu.

Odbiór i przeanalizowanie decyzji ubezpieczyciela

Po wstępnych oględzinach pojazdu, ubezpieczyciel wyda decyzję o przyznaniu odszkodowania lub jego części. Przeanalizuj ją dokładnie i upewnij się, że wszystkie elementy szkody zostały uwzględnione. Jeśli nie zgadzasz się z propozycją ubezpieczyciela, masz prawo do złożenia sprzeciwu.

Wycena wartości pojazdu

Odpowiednią kwotę odszkodowania wyznaczy wartość twojego pojazdu sprzed szkody. Ta kwota powinna odzwierciedlać faktyczny stan techniczny i rynkową cenę auta na dzień przed zdarzeniem. Zasięgnij opinii niezależnych rzeczoznawców, aby posiadać własną wycenę do porównania z tą przedstawioną przez ubezpieczyciela.

Proces odwoławczy

Jeśli nie zgadzasz się z oceną szkody przedstawioną przez ubezpieczyciela lub kwotą odszkodowania, możesz złóż odwołanie. Pamiętaj, aby przedstawić solidne argumenty i dowody, które będą popierać twoje stanowisko. W razie potrzeby skorzystaj z pomocy prawnej, co zwiększy twoje szanse na pozytywne rozstrzygnięcie sprawy.

Ważne terminy

Nie przegap kluczowych terminów – zgłoszenie szkody powinno nastąpić w wyznaczonym przez polisę czasie, a ewentualne odwołanie w terminie wynikającym z ogólnych warunków ubezpieczenia. Każde zwłoka może negatywnie wpłynąć na możliwości dochodzenia swoich roszczeń.

Skorzystanie z tych kroków i odpowiednie przygotowanie się do procesu dochodzenia odszkodowania za szkodę całkowitą zwiększy twoje szanse na otrzymanie sprawiedliwej i pełnej rekompensaty za poniesioną stratę. Pamiętaj, że każdy przypadek jest indywidualny, a skrupulatne dokumentowanie okoliczności zdarzenia i śledzenie postępu sprawy będzie kluczowe w skutecznym dochodzeniu swoich praw.

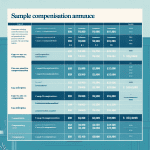

Szkoda całkowita ile dostanę od ubezpieczyciela – przykładowe przypadki i wyroki sądów

W kontekście ustalania odszkodowań za szkodę całkowitą w Polsce kluczowe jest zrozumienie, że wysokość wypłaty zależy od wielu czynników, takich jak wartość samochodu przed wypadkiem, jego wiek oraz stopień uszkodzeń. W przypadku szkody całkowitej, o której mówimy, gdy koszt naprawy pojazdu znacznie przewyższa jego wartość rynkową, stosowane są określone procedury.

Kiedy mówimy o szkodzie całkowitej?

Zgodnie z definicją, szkoda całkowita ma miejsce, gdy pojazd nie nadaje się do naprawy lub jest ekonomicznie nieuzasadnione. W takim przypadku ubezpieczyciel może zaproponować odszkodowanie równe wartości aktualnej samochodu bezpośrednio przed zdarzeniem minus wartość wraku po wypadku. Określenie tej wartości często budzi kontrowersje i może być przedmiotem negocjacji między poszkodowanym a ubezpieczycielem.

Wartość odtworzeniowa a wartość rynkowa pojazdu

Wartość odtworzeniowa to koszt zakupu identycznego lub podobnego pojazdu w stanie nieuszkodzonym, natomiast wartość rynkowa to kwota, za którą realnie można byłoby sprzedać pojazd przed wypadkiem. Ubezpieczyciele często kierują się wartością rynkową, co może powodować konflikty w przypadku, gdy poszkodowani uważają, że proponowane kwoty są za niskie. Warto w takiej sytuacji zastanowić się nad niezależną wyceną lub konsultacją z ekspertem.

Co mogą pokazać przykładowe wyroki sądów?

Analiza wyroku sądu może ujawnić, że instytucje te nierzadko przychylają się do argumentów poszkodowanych, którzy przedstawiają merytoryczne i rzetelne obliczenia wartości swojego pojazdu. Istotne jest, żeby przygotować właściwą dokumentację potwierdzającą realną wartość samochodu przed wypadkiem, co może obejmować faktury za niedawne naprawy, czy też ekspertyzy techniczne wykonane przez uprawnionych rzeczoznawców.

Praktyczne wskazówki przy ubieganiu się o odszkodowanie

Zachowanie dowodów to podstawa – należy zebrać możliwie dużą liczbę dokumentów potwierdzających wartość pojazdu. Warto również zostawić sobie kopię deklaracji szkody, jak i wszelkiej korespondencji z ubezpieczycielem. Jeśli kwota wypłacana przez ubezpieczyciela wydaje się niewystarczająca, niezbędna jest negocjacja lub złożenie odwołania. W skrajnych przypadkach rozważenie kwestii sądownie może być jedynym rozwiązaniem na uzyskanie adekwatnego odszkodowania.

Zgromadzenie solidnych dowodów oraz zrozumienie procedur likwidacyjnych zwiększa szanse na otrzymanie sprawiedliwego odszkodowania. Wyroki sądowe pokazują, że wykazanie przez poszkodowanego zapoznania się z rynkiem i świadomego oszacowania wartości pojazdu może mieć znaczący wpływ na ostateczną decyzję. Niezależne wyceny oraz pomoc prawna mogą stać się tutaj kluczowe. Wartościowe jest też śledzenie trendów rynkowych i przykładowych przypadków, które mogą służyć jako precedensy w podobnych sytuacjach.

Szkoda całkowita a wartość rynkowa pojazdu – jak to wpływa na wysokość odszkodowania?

W przypadku ustalania odszkodowania za szkodę całkowitą pojazdu, jednym z kluczowych aspektów jest określenie jego wartości rynkowej bezpośrednio przed zdarzeniem. Niestety wielu poszkodowanych nie zdaje sobie sprawy z tego, jak ściśle obie te wartości są ze sobą powiązane oraz jak istotną rolę odgrywają w procesie likwidacji szkód.

Czym jest szkoda całkowita i jak jest określana?

Zgodnie z powszechnie przyjętą definicją, mówi się o szkodzie całkowitej, gdy koszt naprawy uszkodzonego pojazdu jest wyższy niż jego wartość rynkowa sprzed wypadku, lub kiedy naprawa technicznie nie jest możliwa. W celu szacowania wartości rynkowej, towarzystwa ubezpieczeniowe wykorzystują różne metody, w tym analizę rynku lokalnego, porównanie z ofertami sprzedaży podobnych pojazdów czy też konsultacje z ekspertami. Warto pamiętać, że poszkodowani mają również prawo do własnej wyceny przez niezależnego rzeczoznawcę.

Wpływ wartości rynkowej pojazdu na wysokość odszkodowania

Kwota odszkodowania, na którą może liczyć poszkodowany, powinna odpowiadać wartości rynkowej pojazdu przed zdarzeniem. Należy zwrócić uwagę, że nie jest to równoznaczne z ceną zakupu czy wartością początkową, a wartość faktycznie możliwą do uzyskania na rynku wtórnym. To dlatego zawsze warto starannie udokumentować stan pojazdu przed wypadkiem oraz zbierać dowody mogące potwierdzić jego wyższą cenę rynkową, na przykład poprzez dowody regularnego serwisowania czy montaż dodatkowego wyposażenia.

Ważnym elementem jest także świadomość, że ubezpieczyciel może pomniejszyć kwotę odszkodowania o tzw. wartość wraku, czyli cenę, jaką można uzyskać za pozostałości pojazdu po wypadku. Poszkodowany ma prawo sprzedać wrak na własną rękę i wówczas powinien otrzymać od ubezpieczyciela pełną wartość rynkową pojazdu.

Ważne kroki w procesie ubiegania się o odszkodowanie

W procesie ubiegania się o należne odszkodowanie za szkodę całkowitą rekomenduje się następujące kroki:

– Dokładna dokumentacja: zabezpieczenie fotografii pojazdu, rachunków za serwis, potwierdzeń przeglądów oraz wszelkich inwestycji w pojazd.

– Zgłoszenie szkody w ubezpieczalni: niezwłoczne zawiadomienie towarzystwa ubezpieczeniowego jest obowiązkowe.

– Wycena przez rzeczoznawcę: wynajęcie niezależnego specjalisty może pomóc w uzyskaniu korzystniejszej wyceny.

– Negocjacje z ubezpieczycielem: poszkodowany ma prawo do contestacji wyceny przedstawionej przez ubezpieczyciela i negocjowanie wysokości odszkodowania.

Znajomość powyższych aspektów związanych ze szkodą całkowitą i wartością rynkową pojazdu jest fundamentalna w procesie dochodzenia roszczeń odszkodowawczych. Prawidłowa ocena i argumentacja stanu pojazdu potwierdzona stosownymi dokumentami, może znacząco wpłynąć na finalną wysokość odszkodowania, a tym samym na zaspokojenie oczekiwań poszkodowanego.