Zalanie mieszkania – pierwsze kroki do uzyskania odszkodowania

Gdy nieszczęście w postaci powodzi dotyka nasze mieszkanie, ważne jest, aby działać szybko i skutecznie. Pierwsze kroki, jakie należy podjąć, to nie tylko zabezpieczenie tego, co udało się ocalić, ale również odpowiednie udokumentowanie strat oraz zgłoszenie zdarzenia do właściwych instytucji i firm ubezpieczeniowych. Odpowiednie postępowanie na tym wstępnym etapie zwiększy nasze szanse na uzyskanie adekwatnego odszkodowania.

Dokumentacja szkód – fundament Twojego roszczenia

Zachowanie spokoju i stworzenie rzetelnej dokumentacji jest kluczowe. Zrób zdjęcia lub nagrania, które uwidoczniają skalę zniszczeń. Staraj się, aby były one jak najbardziej obiektywne i szczegółowe. Zaznacz na nich datę i godzinę. Pamiętaj również o zachowaniu uszkodzonych przedmiotów do momentu przeprowadzenia oględzin przez rzeczoznawcę.

Zgłoszenie szkody – nie trać czasu

Skontaktuj się ze swoją firmą ubezpieczeniową bez zbędnej zwłoki. Sprawdź, jaki jest wymagany termin na zgłoszenie szkody – często wynosi on kilka dni od momentu wystąpienia zdarzenia. Przygotuj niezbędne informacje o polisie oraz opis sytuacji. W przypadku większych zniszczeń, warto wezwać na miejsce rzeczoznawcę.

Formalności i dokumentacja – droga przez biurokrację

Niezbędne jest złożenie pisemnego zgłoszenia o wystąpieniu szkody, które powinno być doprecyzowane i zawierać wszystkie istotne okoliczności oraz wielkość strat. W tym celu wykorzystaj odpowiednie formularze dostarczone przez ubezpieczyciela. Do zgłoszenia dołącz wcześniej przygotowaną dokumentację fotograficzną oraz, w miarę możliwości, wszelkie rachunki czy faktury, które mogą poświadczyć wartość utraconych lub zniszczonych przedmiotów.

Postępując według powyższych wskazówek i zachowując właściwą kolejność działań, zwiększysz swoje szanse na otrzymanie stosownego odszkodowania. Efektywna komunikacja z ubezpieczycielem i dbałość o dokładność w zgromadzeniu dowodów mogą przyspieszyć i ułatwić cały proces.

Jak zgłosić szkodę z powodu zalania mieszkania do ubezpieczyciela?

Bezpośrednio po stwierdzeniu w swoim mieszkaniu szkód wywołanych zalaniem, niezwykle ważne jest szybkie i prawidłowe zgłoszenie szkody do właściwej firmy ubezpieczeniowej. Poniżej przedstawiamy kroki, które pozwolą skutecznie i efektywnie przejść przez ten proces.

Bezzwłoczne poinformowanie ubezpieczyciela

By zainicjować procedurę dochodzenia odszkodowania, należy niezwłocznie skontaktować się z ubezpieczycielem. Większość firm ubezpieczeniowych udostępnia specjalne numery telefonów alarmowych dostępne przez całą dobę lub formularze zgłoszeniowe dostępne online. Wysyłając zgłoszenie, warto zawrzeć podstawowe informacje o wydarzeniu, takie jak data, przybliżony czas zdarzenia oraz wstępny opis zauważonych uszkodzeń.

Dokumentowanie szkód

Dokładna dokumentacja jest kluczowym elementem procesu ubiegania się o odszkodowanie. Zaleca się wykonanie fotografii lub nagrań wideo, które ukazują zakres szkód. Ponadto, jeśli sąsiedzi również ucierpieli z powodu powodzi, ich zeznania mogą posłużyć jako dodatkowe dowody. Warto również zachować dokumentację napraw lub rachunki za usługi, które konieczne były do wykonania po zalaniu.

Spisanie oświadczenia

Po zgłoszeniu szkody konieczne jest sporządzenie pisemnego oświadczenia. Należy w nim przedstawić wszystkie istotne okoliczności zdarzenia, w tym wykaz przedmiotów i elementów mieszkania, które uległy zniszczeniu. Oświadczenie powinno być szczegółowe i zawierać wszelkie dane mogące wpłynąć na ocenę szkody. Jest to dokument, który będzie stanowił podstawę do dalszych działań ubezpieczyciela.

Przestrzeganie terminów

W procesie ubiegania się o odszkodowanie kluczowe jest również dotrzymanie określonych terminów. Każda polisa ubezpieczeniowa może określać różne ramy czasowe na zgłoszenie szkody i dostarczenie niezbędnych dokumentów. Niewypełnienie tych warunków może skutkować odrzuceniem roszczenia lub zmniejszeniem wypłacanego odszkodowania.

Podsumowując, sprawne zgłoszenie szkody wymaga szybkiej reakcji, dokładnego dokumentowania zniszczeń oraz przestrzegania wyznaczonych procedur i terminów. Przygotowanie pełnej dokumentacji oraz wykazanie oględzin może znacząco skrócić czas oczekiwania na odszkodowanie i zwiększyć szansę na jego wypłatę w pełnej kwocie.

Tworzenie dokumentacji fotograficznej przy zalaniu mieszkania

Rola dokumentacji w procesie reklamacyjnym

Dokumentacja fotograficzna to niezbędny element procesu ubiegania się o odszkodowanie w przypadku zalania mieszkania. Stworzenie rzetelnej i szczegółowej dokumentacji pozwala na przedstawienie ubezpieczycielowi rzeczywistej skali zniszczeń i jest kluczowe do szybkiej i sprawiedliwej weryfikacji szkód. Jeśli nie jesteś pewny, jak profesjonalnie wykonać zdjęcia, rozważ wynajęcie doświadczonego rzeczoznawcy.

Zasady tworzenia dokumentacji fotograficznej

Zdjęcia powinny być wykonane zaraz po stwierdzeniu szkody, zanim rozpoczniesz jakiekolwiek prace związane z usuwaniem wody czy sprzątaniem. Zdjęcia należy robić z różnych perspektyw i kątów, aby pokazać pełen zakres uszkodzeń. Upewnij się, że oświetlenie jest wystarczające, aby wszystkie detale były widoczne. Ważne jest, aby na zdjęciach uchwycić nie tylko skutki zalania, ale również możliwe przyczyny, takie jak uszkodzone rury czy pęknięcia w ścianach.

Wykorzystanie technologii

W dobie wszechobecnych smartfonów warto korzystać z możliwości, jakie oferują. Wiele urządzeń ma wbudowane aplikacje pozwalające na dodawanie do zdjęć daty i czasu, co zwiększa wiarygodność dokumentacji. Ponadto, korzystanie z funkcji HDR (High Dynamic Range) pozwala na wydobycie szczegółów z miejsc o zróżnicowanym oświetleniu. Pamiętaj też o zabezpieczeniu cyfrowych kopii zdjęć na wypadek uszkodzenia telefonu czy aparatu.

Przechowywanie dokumentacji

Zdjęcia to nie tylko dowód w procesie odszkodowawczym; są także ważnym elementem historii twojego domu lub mieszkania. Dlatego niezwykle istotna jest ich organizacja i przechowywanie w bezpiecznym miejscu. Oprócz cyfrowego zapisu, warto wydrukować najistotniejsze fotografie i dołączyć je do pisemnego zgłoszenia szkody. Posiadaj zawsze co najmniej dwie kopie dokumentacji – jedną przechowuj w miejscu zamieszkania, drugą poza nim, np. w sejfie lub u zaufanej osoby.

Znaczenie szczegółów

Na zdjęciach staraj się uwzględniać wszelkie szczegóły mogące mieć wpływ na wysokość odszkodowania. Przykładowo, jeszcze przed wyschnięciem, dokumentuj linie, do których sięgała woda. Pokaż zniszczone przedmioty, takie jak meble, sprzęt elektroniczny, a także uszkodzenia strukturalne budynku. Nie zapomnij o zdjęciach, na których widać numery seryjne czy modele zniszczonych przedmiotów, co może przyspieszyć proces weryfikacji.

Pamiętaj, że dobrze przygotowana dokumentacja fotograficzna to fundament Twoich szans na otrzymanie adekwatnego odszkodowania od ubezpieczyciela. Profesjonalnie wykonane zdjęcia są nie tylko świadectwem zadanych strat, ale także świadczą o Twojej skrupulatności i profesjonalnym podejściu do sytuacji, co pozytywnie wpłynie na cały proces reklamacyjny.

Konieczne dokumenty do uzyskania odszkodowania za zalanie mieszkania

Gromadzenie niezbędnych dowodów

Pierwszym krokiem w procesie ubiegania się o odszkodowanie za zalanie mieszkania jest dokładne dokumentowanie zdarzenia. Zrobienie zdjęć i filmów uszkodzeń może znacząco wspomóc Twoją sprawę. Pamiętaj, aby zachować wszelkie rachunki i faktury za naprawy lub wymianę zniszczonego mienia, gdyż będą one służyć jako dowód poniesionych strat.

Zgłoszenie szkody ubezpieczycielowi

Niezwłocznie po powodzi skontaktuj się ze swoim ubezpieczycielem. Zwykle ubezpieczalnie wymagają złożenia pisemnego zgłoszenia. Wypełnij wymagane formularze, które powinny zawierać dane ubezpieczonego, opis zdarzenia, wstępny kosztorys szkody oraz listę zniszczonych przedmiotów. W zależności od polisy, może być także konieczność przekazania informacji o przyczynie zalania, np. awaria instalacji hydraulicznej.

Oficjalna dokumentacja

Kluczowe jest także pozyskanie oficjalnych dokumentów. Jeżeli interweniowała straż pożarna lub inne służby, poproś o raport z ich działań. Konieczne może się okazać także uzyskanie dokumentacji od firmy, która przeprowadziła osuszanie mieszkania. W przypadkach, gdy przyczyną zalania była awaria miejskiej sieci wodociągowej, zdobądź dokumentację od odpowiedniego zakładu wodociągowego.

Protokół szkody i wycena strat

Następnie, ubezpieczyciel wyśle rzeczoznawcę, który sporządzi protokół szkody. Postaraj się być obecny w trakcie jego wizyty i udziel mu wszelkich potrzebnych informacji. Protokół ten, wraz z wyceną strat, stanowi ważny dokument w procesie likwidacji szkody.

Zachowanie terminów

Każdy moment opóźnienia może wpłynąć na zmniejszenie szans na uzyskanie pełnego odszkodowania, dlatego należy pamiętać o dokładnym śledzeniu i przestrzeganiu terminów zgłaszania szkody i składania niezbędnych dokumentów. Kodeks cywilny przewiduje, że za niektóre zgłoszenia przysługuje ubezpieczającemu umownie określony czas.

Pamiętaj, że zgromadzenie kompletnych i prawidłowo wypełnionych dokumentów to dopiero początek procesu. Cierpliwość i wytrwałość, a także dokładna wiedza na temat warunków zawartej polisy ubezpieczeniowej, znacząco pomogą Ci w dostosowaniu się do procedur i skutecznym ubieganiu się o należne odszkodowanie.

Ocena szkód przez rzeczoznawcę a zalanie mieszkania: jak się przygotować?

Przed przybyciem rzeczoznawcy

Aby skutecznie ubiegać się o odszkodowanie po powodzi w domu, kluczowa jest wnikliwa ocena szkód przez rzeczoznawcę. Przygotowania należy rozpocząć od szczegółowej dokumentacji fotograficznej uszkodzeń. Zaleca się, aby zdjęcia były wykonane z wielu perspektyw, bezpośrednio po zauważeniu szkody. Utrwalenie uszkodzeń sprzętów RTV, AGD, mebli czy ścian jest nieocenione przy późniejszym procesie weryfikacji kosztów naprawy bądź wymiany. Należy również zachować wszelkie uszkodzone przedmioty – mogą one posłużyć jako materialne dowody w trakcie oceny przez rzeczoznawcę.

Gromadzenie dokumentacji i wycena strat

Zgromadzenie stosownej dokumentacji to kolejny krok do skutecznego ubiegania się o rekompensatę finansową. Warto zebrać rachunki i dowody zakupu zalanych przedmiotów, gdyż są one fundamentem w ustalaniu wartości odszkodowania. Jeśli zachowały się gwarancje lub instrukcje obsługi sprzętów, również warto je przedstawić, by udowodnić ich aktualną wartość rynkową. Rzeczoznawca podczas wizyty dokona profesjonalnej wyceny strat; wskazane jest więc przygotowanie szczegółowego wykazu wszystkich zniszczeń wraz z własnymi szacunkami wartości poszczególnych elementów.

Protokół szkody i komunikacja z rzeczoznawcą

Podczas wizyty rzeczoznawcy zwróć uwagę na dokładne sporządzenie protokołu szkody. Dokument ten powinien szczegółowo opisywać zauważone uszkodzenia oraz wstępną wycenę ich naprawy lub wymiany. Niezwykle ważne jest, aby wszelkie informacje w protokole odpowiadały stanowi faktycznemu – to podstawa wiarygodnej roszczenia o odszkodowanie. W przypadku jakichkolwiek wątpliwości, nie wahaj się pytać i dyskutować z rzeczoznawcą, aby wszystkie punkty protokołu były jasne i precyzyjne.

Powyższe działania są krokiem w kierunku otrzymania sprawiedliwego odszkodowania za szkody powstałe w wyniku zalania mieszkania. Dokładność, kompletność dokumentacji oraz aktywna komunikacja z rzeczoznawcą to fundamenty, które pomogą w skutecznym dochodzeniu swoich praw i rekompensacie strat spowodowanych przez nieoczekiwane zdarzenia losowe.

Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania za zalanie mieszkania?

Wiedza o warunkach, przy których ubezpieczyciel może odmówić wypłaty odszkodowania, jest kluczowa w sytuacji, gdy musimy zmierzyć się z konsekwencjami powodzi w naszym domu. Porozumienie się z zapisami polisy ubezpieczeniowej to pierwszy krok do uniknięcia potencjalnych problemów z uzyskaniem należnego wsparcia finansowego.

Wykluczenia odpowiedzialności ubezpieczyciela

W każdej umowie ubezpieczeniowej znajdują się klauzule, które określają sytuacje wykluczone z ochrony. To właśnie one najczęściej stanowią podstawę do odmowy wypłaty świadczenia. Czytając umowę, zwróć uwagę na wykluczenia dotyczące powodzi, awarii instalacji, czy działań osób trzecich, które mogą wpływać na decyzję ubezpieczyciela.

Nieprzestrzeganie zaleceń dotyczących ochrony mienia

Jeżeli ubezpieczony zaniechał działań zmierzających do zabezpieczenia mienia przed zalaniem lub nie stosował się do zaleceń producentów urządzeń (np. prawidłowe użytkowanie pralek), ubezpieczyciel może uznać to za niedopełnienie obowiązków i podstawę do odmówienia odszkodowania.

Brak aktualnych przeglądów instalacji

Regularne kontrole stanu technicznego instalacji wodnych, kanalizacyjnych lub gazowych są obowiązkiem właściciela mieszkania. Odmowa wypłaty może nastąpić w przypadku, gdy szkoda wyniknęła z niedbania o te instalacje.

Przedawnienie roszczenia

Poszkodowani często nie zdają sobie sprawy, że czas na zgłoszenie szkody jest ograniczony. Przegapienie terminu własnego ubezpieczyciela określonego w polisie lub terminu wynikającego z przepisów prawa cywilnego, który wynosi trzy lata, może być równoznaczne z utratą prawa do odszkodowania.

Zgłaszanie niezgodnych z prawdą informacji

Podanie nieprawdziwych informacji lub próba oszustwa może skutkować odmową wypłaty odszkodowania. Należy pamiętać, że ubezpieczyciele dokładnie weryfikują okoliczności zgłoszonej szkody.

Mając na uwadze powyższe informacje, kluczowe wydaje się budowanie relacji z ubezpieczycielem opartej na wzajemnym zaufaniu i świadomości zagrożeń. Dbałość o zgodne z prawdą informacje i terminowe zgłaszanie szkody to podstawa, aby w sytuacji zalania mieszkania skutecznie ubiegać się o należne odszkodowanie.

Jak obliczane jest odszkodowanie za zalanie mieszkania?

Podstawy wyceny szkód – czynniki decydujące o wysokości świadczenia

Zrozumienie metodyki obliczania odszkodowania jest kluczem do skutecznego ubiegania się o należne środki finansowe po zalaniu mieszkania. Na wysokość odszkodowania ma wpływ kilka istotnych czynników. Ubezpieczyciel bierze pod uwagę zakres szkody – czyli to, jak duży obszar mieszkania został zalany oraz jak głębokie są uszkodzenia. Kolejnym elementem jest wartość zniszczonych dóbr, które oceniane są na podstawie aktualnej wartości rynkowej, a nie ceny zakupu. Szczegółowa dokumentacja w postaci zdjęć, faktur zakupu i konserwacji, a także ekspertyz może znacznie przyspieszyć proces wypłaty.

Kluczowe dokumenty – zbiór niezbędnych dowodów

Dokumentacja szkód to podstawa w procesie obliczania i wypłaty odszkodowania. Oprócz w/w zdjęć i faktur zakupu, niezbędne będą protokoły z oględzin sporządzone przez specjalistów, a w niektórych przypadkach także opinie biegłych. Warto zatem zgromadzić jak najwięcej dowodów potwierdzających zakres strat. Jest to często kluczowe dla ustalenia odpowiedzialności za powstałe szkody, zwłaszcza gdy do zalanego mieszkania przyczyniły się niedbalstwo lub błąd innych osób bądź instytucji.

Zasady obliczania wysokości odszkodowania – procedury ubezpieczyciela

Proces obliczania odszkodowania za zalanie mieszkania opiera się na odymianych procedurach, których znajomość pozwala na sprawniejsze przeprowadzenie procesu roszczeniowego. Ubezpieczyciel stosując taryfikatory i kalkulacje, może dokładnie określić wartość strat, jednakże często to na poszkodowanym leży obowiązek udokumentowania wysokości domaganych świadczeń. Dlatego, aby odszkodowanie było adekwatne do poniesionych strat, kluczowe jest przedstawienie klarownego i kompletnego zestawienia.

W każdym przypadku, przy ubieganiu się o odszkodowanie, profesjonalne doradztwo może okazać się nieocenione. Eksperci z zakresu wyceny szkód pomogą nie tylko w właściwej ocenie strat, ale również w prowadzeniu skomplikowanej korespondencji z ubezpieczycielem oraz negocjacjach wysokości odszkodowania. Warto pamiętać, że proces obliczania odszkodowania za zalanie mieszkania to złożona procedura wymagająca rzetelnego podejścia i dokładnego przygotowania każdego kroku.

Rola protokołu szkody w procesie ubiegania się o odszkodowanie

Jak przygotować protokół szkody?

Aby skutecznie ubiegać się o odszkodowanie po zalaniu mieszkania, niezbędne jest właściwe udokumentowanie zdarzenia poprzez sporządzenie protokołu szkody. Dokument ten jest jednym z kluczowych dowodów dla ubezpieczyciela, który pozwala na ocenę rozmiaru i przyczyn powstałych zniszczeń. Protokół powinien być stworzony jak najszybciej po wykryciu szkody, aby uchwycić najbardziej wiarygodny obraz sytuacji. Należy zanotować datę i godzinę zauważenia szkody, możliwą przyczynę zalania, a także rodzaj i zakres uszkodzeń. Zdjęcia są cennym dodatkiem potwierdzającym stan mieszkania po zdarzeniu.

Zbieranie dowodów i dokumentacja

W protokole szkody ważna jest również szczegółowa dokumentacja pozwalająca ubezpieczycielowi na pełne zrozumienie sytuacji. Powinny znaleźć się w nim wszelkie faktury, paragony oraz rachunki za utracone lub uszkodzone przedmioty, a także ewentualne faktury za naprawę szkód. Protokół powinien zawierać też zapis świadków, jeśli takowi byli obecni. Dokładność i kompletność sporządzonego dokumentu znacząco wpływa na szybkość i skuteczność procesu likwidacji szkody.

Kontakt z ubezpieczycielem

Niezmiernie ważne jest, aby bez zbędnej zwłoki skontaktować się ze swoim ubezpieczycielem i poinformować go o zajściu. Wiele firm ubezpieczeniowych oferuje pomoc w wypełnianiu protokołu szkody lub nawet wysyła swego przedstawiciela, aby wspierał w tym procesie. Skompletowany protokół szkody wraz z wszelkimi dowodami i dokumentacją jest fundamentem do rozpoczęcia procedury odszkodowawczej i często decyduje o pozytywnym rozpatrzeniu sprawy. Warto więc podejść do sprawy z należytą starannością.

Czasowe zabezpieczenie mieszkania przed dalszymi uszkodzeniami

Po wystąpieniu powodzi w domu, najważniejszym zadaniem jest jak najszybsze zabezpieczenie mieszkania przed dalszymi uszkodzeniami. Zanim zaczniesz ubiegać się o odszkodowanie, musisz podjąć odpowiednie kroki, aby minimalizować negatywne skutki zalania. Pamiętaj, że działania, które podejmiesz od razu po wykryciu szkody, mogą mieć znaczący wpływ na ostateczną wysokość przyznanego odszkodowania.

Odcięcie dopływu wody i energii

Niezwłocznie zadbaj o odcięcie dopływu wody i energii elektrycznej do uszkodzonych stref. Jest to kluczowe dla bezpieczeństwa oraz ograniczenia skali szkód. Wyłącz główny zawór wody i bezpieczniki, aby uniknąć ryzyka porażenia prądem lub dodatkowych przecieków.

Ograniczenie rozprzestrzeniania się wilgoci

Przystąp do wchłaniania i usuwania wody za pomocą dostępnych środków – mopy, ręczniki, czy pomp. Nie pozwól, aby wilgoć rozprzestrzeniała się dalej, gdyż może to powodować uszkodzenia konstrukcji budynku, a także rozwoj grzybów i pleśni.

Zabezpieczenie mienia i dokumentacji

Pilnuj, aby zabezpieczyć ważne dokumenty, elektronikę i inne wartościowe przedmioty, które mogłyby ulec zniszczeniu pod wpływem wody. Jeśli to możliwe, przenieś je do suchej strefy lub zabezpiecz używając wodoszczelnych pojemników.

Dokumentowanie szkód

Zanim zaczniesz jakiekolwiek prace remontowe, koniczne jest udokumentowanie rozmiaru szkód. Robienie zdjęć i ewentualne sporządzanie listy uszkodzonych przedmiotów to podstawa w procesie ubiegania się o odszkodowanie. Jest to dowód na istnienie i zakres szkód, który przedstawisz swojemu ubezpieczycielowi.

Pamiętaj, że czasowe zabezpieczenie mieszkania nie zastąpi profesjonalnej oceny uszkodzeń i niezbędnych napraw. Działaj szybko, ale przemyślanie, mając na uwadze długoterminową perspektywę oraz konieczność skutecznego ubiegania się o odszkodowanie. Właściwe kroki nie tylko pomogą zmniejszyć skutki powodzi, ale również ułatwią proces dochodzenia roszczeń wobec firmy ubezpieczeniowej.

Negocjacje z ubezpieczycielem w przypadku zalania mieszkania

Przygotowanie niezbędnych dokumentów

Skuteczne negocjacje z ubezpieczycielem zaczynają się od starannego przygotowania dokumentacji. Zanim rozpoczniesz rozmowy, upewnij się, że masz wszystkie niezbędne dokumenty, takie jak polisa ubezpieczeniowa, protokół szkody sporządzony przez straż pożarną lub inną uprawnioną jednostkę oraz zdjęcia uszkodzonego mienia. Lista powinna obejmować również dokumenty potwierdzające wartość zniszczonych przedmiotów, takie jak faktury zakupu czy wyceny.

Zrozumienie warunków polisy

Kluczowe jest zrozumienie warunków swojej polisy ubezpieczeniowej, w tym zakresu ochrony oraz wyłączeń odpowiedzialności, które mogą mieć wpływ na ostateczne decyzje ubezpieczyciela. Przeczytaj dokładnie swoją umowę i upewnij się, że rozumiesz, na jakie zdarzenia i szkody jesteś ubezpieczony, a także na jakie odszkodowanie możesz liczyć.

Strategia negocjacyjna

Wypracowanie efektywnej strategii negocjacyjnej jest krokiem niezbędnym do osiągnięcia pozytywnego wyniku rozmów. Należy opracować uzasadnienie dla kwoty odszkodowania, której oczekujesz, uwzględniając realne koszty naprawy lub wymiany zniszczonych przedmiotów. Przygotuj się również na argumenty ubezpieczyciela i bądź gotów przedstawić odpowiedzi oparte na faktach i dokumentach.

Komunikacja z ubezpieczycielem

Profesjonalna i uprzejma komunikacja zwiększy twoje szanse na pomyślne zakończenie negocjacji. Przedstaw swój przypadek klarownie i zdecydowanie, unikając emocjonalnych reakcji. Bądź uprzejmy i rzeczowy, aby pokazać ubezpieczycielowi, że jesteś świadomy swoich praw i oczekiwań.

Uzyskanie pomocy ekspertów

Jeśli negocjacje nie przebiegają pomyślnie, rozważ zatrudnienie rzeczoznawcy majątkowego lub adwokata specjalizującego się w roszczeniach ubezpieczeniowych. Ich wiedza i doświadczenie mogą okazać się kluczowe w osiągnięciu korzystnego rozstrzygnięcia. Rzeczoznawca pomoże ocenić szkodę i uzasadnić wysokość żądanej kwoty odszkodowania, podczas gdy adwokat będzie mógł reprezentować twoje interesy w dalszym przebiegu procedur, włącznie z postępowaniem sądowym.

Jakie prawa przysługują poszkodowanemu przy zalaniu mieszkania?

Ocena sytuacji i szybkie działanie – podstawa do uzyskania odszkodowania

Po pierwsze, ważne jest, aby niedługo po zauważeniu szkody dokonać jej dokładnej dokumentacji, w tym zrobienie zdjęć i możliwej inwentaryzacji zniszczeń. Następnie niezbędne jest zgłoszenie szkody ubezpieczycielowi – każda polisa ma określony czas, w którym poszkodowany jest zobowiązany powiadomić firmę ubezpieczeniową o zaistniałym zdarzeniu.

Znajomość umowy ubezpieczeniowej – fundament roszczeń

Kluczem do skutecznego ubiegania się o odszkodowanie jest gruntowna znajomość warunków zawartej umowy ubezpieczenia. Poszkodowany powinien znać zakres ochrony, jaki został zapewniony w polisie, w tym do jakiego rodzaju zdarzeń ma zastosowanie, jak również jakie są wyłączenia odpowiedzialności ubezpieczyciela. Wykazując, że zdarzenie wchodzi w zakres umowy, zwiększamy swoje szanse na otrzymanie właściwej rekompensaty.

Proces reklamacyjny – twoje prawa i obowiązki

W ramach działania polisy ubezpieczeniowej, poszkodowany ma prawo do złożenia reklamacji w przypadku niezadowolenia z wysokości przyznanego odszkodowania czy zakresu prac remontowych. Pamiętaj, aby zachować wszelkie faktury i dokumenty związane z usuwaniem skutków zalania, które mogą posłużyć jako dowody w procesie roszczeniowym. Warto również zasięgnąć opinii niezależnego rzeczoznawcy, który oceni stopień i wartość szkód.

Zarządzanie roszczeniem o odszkodowanie wymaga zrozumienia przysługujących praw, a także obowiązków wynikających z umowy ubezpieczeniowej. Profesjonalne podejście do dokumentacji szkody, dokładna znajomość warunków polisy oraz asertywne dochodzenie swoich praw to czynniki, które znacząco zwiększą szanse na otrzymanie sprawiedliwego odszkodowania. Niezwykle ważna jest również znajomość procedur postępowania w przypadku niezgodności z ubezpieczycielem, którą poszkodowany może wykorzystać, włącznie z możliwością skorzystania z pomocy prawnej w bardziej skomplikowanych przypadkach.

Działania prawne w przypadku sporu o odszkodowanie za zalanie mieszkania

Pierwsze kroki po zauważeniu szkody

Po pierwsze, jeżeli zauważyłeś zalanie w swoim domu, natychmiast udokumentuj zaistniałe szkody. Robienie zdjęć lub filmowanie zalanego mieszkania może stanowić kluczowy dowód w sprawie o odszkodowanie. Następnie, zgłoś szkodę ubezpieczycielowi – im szybciej to zrobisz, tym lepiej. Pamiętaj, aby zachować kopie wszelkiej korespondencji i potwierdzeń zgłoszenia szkody.

Zbieranie niezbędnych dokumentów

Twoim zadaniem jest zebrać komplet dokumentów potwierdzających prawo do odszkodowania. Są to przede wszystkim umowa ubezpieczenia, dokumentacja fotograficzna szkód, protokoły z oględzin, a także ewentualne rachunki i faktury za naprawy, które już się odbyły. W sytuacji, kiedy ubezpieczyciel odmawia wypłacenia odszkodowania, przydadzą się także opinie rzeczoznawców czy ekspertów budowlanych, oceniające zakres i przyczynę szkód.

Procedura reklamacyjna wobec ubezpieczyciela

Gdy ubezpieczyciel odmówi przyznania odszkodowania lub zaproponuje kwotę, która nie pokrywa rzeczywistych kosztów napraw, możesz złożyć formalną reklamację. W skardze należy szczegółowo opisać sytuację oraz dołączyć stosowne dowody. Jeśli odpowiedź na reklamację nie jest satysfakcjonująca, możesz zwrócić się o pomoc do Rzecznika Ubezpieczonych, który jest instytucją wspierającą w rozstrzyganiu sporów z firmami ubezpieczeniowymi.

Droga sądowa – kiedy warto się na nią decydować?

Jeżeli próby polubownego rozwiązania sporu zawiodą, droga sądowa może być koniecznością. Warto jednak pamiętać, że proces sądowy jest zazwyczaj długotrwały i kosztowny. Zanim podejmiesz takie kroki, skonsultuj się ze specjalistą w dziedzinie prawa ubezpieczeń, który oceni szanse na wygraną i pomoże w przygotowaniu szczegółowego pozwu. Udokumentowanie szkód i zgromadzenie solidnych dowodów będzie tu kluczowe dla pozytywnego rozpatrzenia Twojej sprawy przez sąd.

Zalanie mieszkania – czy warto korzystać z pomocy adwokata?

Zalanie mieszkania może być stresującym wydarzeniem, które często wiąże się z koniecznością skomplikowanych rozmów i negocjacji z ubezpieczalnią. Wiele osób zastanawia się, czy wsparcie adwokata jest wymagane podczas ubiegania się o odszkodowanie po powodzi domowej. W tym kontekście warto przemyśleć korzyści płynące z profesjonalnej pomocy prawnej.

Znajomość przepisów i procedur

Adwokat specjalizujący się w sprawach o odszkodowanie zna szczegółowo procedury, które muszą być przestrzegane, aby skutecznie dochodzić swoich praw. Doświadczenie w interpretacji warunków polis ubezpieczeniowych może być kluczowe dla uzyskania należnego zadośćuczynienia. Profesjonalista pomoże w ustaleniu zakresu odpowiedzialności ubezpieczyciela, co może znacząco przyspieszyć proces.

Argumentacja prawna i negocjacje z ubezpieczalnią

Formułowanie skutecznej argumentacji prawnej to kolejny argument za skorzystaniem z pomocy adwokata. Reprezentant prawny może efektywnie negocjować wysokość odszkodowania, wykorzystując swoje doświadczenie oraz znajomość prawa. To często przełamuje początkowy opór ubezpieczycieli i prowadzi do otrzymania wyższej kwoty odszkodowania lub zadośćuczynienia.

Oszczędność czasu i uniknięcie stresu

Delegowanie spraw formalnych i prawnych w ręce adwokata pozwala nie tylko na oszczędność czasu ale również na ograniczenie stresu, który towarzyszy procesowi dochodzenia roszczeń. Profesjonalista będzie działał w imieniu klienta, co umożliwia skoncentrowanie się na powrocie do normalnego życia i odnowieniu zalanego mieszkania.

Dokumentacja szkód i rzetelna wycena

Adwokat współpracuje z rzeczoznawcami i specjalistami, którzy pomagają w dokładnym udokumentowaniu szkód i ich rzetelnej wycenie. To istotne, ponieważ odpowiednio sporządzona dokumentacja ma bezpośredni wpływ na wynik sprawy o odszkodowanie.

Podsumowując, skorzystanie z pomocy adwokata w przypadku zalania mieszkania może znacząco wpłynąć na wysokość otrzymanego odszkodowania oraz szybkość rozwiązania sprawy. Zawodowy reprezentant prawny nie tylko podnosi szanse na sukces, ale również odciąża poszkodowanego od wielu obowiązków, umożliwiając mu skupienie się na priorytetach i odbudowie domowego ogniska. Warto zatem przemyśleć tę opcję, aby zwiększyć swoje szanse w staraniach o sprawiedliwe odszkodowanie.

Rola ekspertów budowlanych w dochodzeniu odszkodowania

Ważność opinii rzeczoznawcy budowlanego

W przypadku zalania mieszkania, kluczowe znaczenie w procesie ubiegania się o odszkodowanie ma rzetelna ocena rozmiarów i przyczyn powstałych szkód. Tutaj nieocenioną rolę odgrywa ekspert budowlany, często nazywany rzeczoznawcą. Jego zadaniem jest przeprowadzenie szczegółowej ekspertyzy technicznej, która stanowi podstawę do określenia wysokości żądanej kwoty odszkodowania.

Selekcja doświadczonego rzeczoznawcy

Wybór odpowiedniego eksperta budowlanego ma znaczący wpływ na proces ubiegania się o odszkodowanie. Należy zatem postawić na profesjonalistę z odpowiednimi uprawnieniami oraz doświadczeniem w diagnozowaniu szkód po zalaniach. Doświadczony rzeczoznawca jest w stanie precyzyjnie zidentyfikować wszystkie skutki powodzi, co znacząco zwiększa szanse na uzyskanie adekwatnego odszkodowania od towarzystwa ubezpieczeniowego.

Detalizacja stanu faktycznego

Ekspert budowlany, dzięki swojej wiedzy i doświadczeniu, przeprowadza szczegółowy przegląd uszkodzonych elementów konstrukcji, instalacji oraz wykończenia mieszkania. Dokładny opis stanu faktycznego wraz z dokumentacją fotograficzną i, jeśli to konieczne, planami napraw, to fundament udokumentowania rozległości szkód. Takie informacje są niezbędne, aby ubezpieczyciela przekonać do słuszności roszczeń odszkodowawczych.

Zakres pracy rzeczoznawcy a realne oszacowanie strat

Rzeczoznawca zajmuje się nie tylko oceną widocznych uszkodzeń, ale również szuka ukrytych defektów, które mogły powstać w wyniku działania wody, jak np. wnikanie wilgoci do izolacji termicznej. Rzetelna analiza tych aspektów umożliwia realne oszacowanie całościowych strat. Profesjonalnie przygotowany kosztorys napraw to solidna podstawa do negocjacji z ubezpieczycielem i należytego wynagrodzenia za poniesione straty.

Koordynacja z ubezpieczycielem

Ekspert budowlany może również pełnić rolę pośrednika pomiędzy poszkodowanym a firmą ubezpieczeniową. Jego autorytet w branży budowlanej często przyspiesza proces weryfikacji szkód i przyczynia się do sprawniejszego uzyskania odszkodowania. Warto również zaznaczyć, że obiektywna opinia rzeczoznawcy może być decydującym argumentem w przypadku ewentualnych sporów sądowych dotyczących wysokości przyznanego odszkodowania.

Zamówienie usług eksperckich rzeczoznawcy budowlanego powinno być jednym z pierwszych kroków na drodze do ubiegania się o należyte odszkodowanie po powodzi w domu. Staranna dokumentacja szkód oraz fachowa wycena napraw, to nieodłączne elementy, które mogą znacząco wpłynąć na wynik finalny Twojego roszczenia odszkodowawczego.

Wypłata odszkodowania za zalanie mieszkania – ile to trwa?

Zmagając się z problemem zalania mieszkania, kluczową kwestią jest skuteczne dochodzenie należnego odszkodowania. Jednym z najczęstszych pytań, które zadają poszkodowani, jest czas, jaki może zająć wypłata środków przez ubezpieczyciela. Przybliżenie tego procesu i znajomość odpowiednich procedur pozwoli szybciej uzyskać zasłużoną rekompensatę.

Procedura i czas oczekiwania

Orientacyjny termin, w jakim ubezpieczyciel powinien wypłacić odszkodowanie zawarty jest w polisie ubezpieczeniowej – zazwyczaj wynosi on od 30 do 60 dni od zgłoszenia szkody. Należy pamiętać, że jest to czas maksymalny i wiele firm ubezpieczeniowych stara się rozliczyć szkody w znacznie krótszym czasie.

Dokumentacja – fundament szybkości wypłaty

Staranność i kompletność dokumentacji ma bezpośredni wpływ na przyspieszenie procesu wypłaty odszkodowania. Poszkodowani powinni niezwłocznie sporządzić dokładną dokumentację fotograficzną oraz zebrać faktury i rachunki, które mogą potwierdzić wartość utraconych lub uszkodzonych dóbr.

Korespondencja z ubezpieczycielem – zrozumiałe i precyzyjne komunikaty

Wymiana informacji z ubezpieczycielem powinna być przemyślana i zwięzła. Ważne jest, aby korespondencje i dokumenty kierowane do ubezpieczyciela były jasne i nie pozostawiały wątpliwości co do zakresu poniesionej szkody. Precyzowanie informacji i przekazywanie ich w klarownej formie przekłada się na efektywność rozpatrywania sprawy.

Rola ekspertyz i wycen w procesie wypłaty odszkodowania

Ubezpieczyciel często wysyła własnego rzeczoznawcę, aby ocenił skalę szkody. Posiadanie niezależnej ekspertyzy lub przedwstępnej wyceny szkód może skutecznie przekonać ubezpieczyciela do słuszności roszczenia. Jest to szczególnie przydatne, gdy dojdzie do ewentualnych negocjacji dotyczących wysokości wypłacanych środków.

Kluczowe terminy w procesie

Praktycznym rozwiązaniem jest również zwrócenie uwagi na kluczowe terminy, takie jak: termin zgłoszenia szkody, termin na przedłożenie wymaganych dokumentów czy czas, w jakim możliwa jest reklamacja wysokości odszkodowania.

Pamiętanie o tych aspektach i odpowiednie przygotowanie się do procesu wypłaty odszkodowania mogą znacznie skrócić czas oczekiwania. Profesjonalne podejście i świadomość przysługujących praw są punktem wyjścia do zakończenia tego stresującego etapu z pozytywnym wynikiem dla poszkodowanego.

Ubieganie się o zwrot kosztów wynajmu innego lokum po zalaniu mieszkania

Znaczenie ubezpieczenia mieszkania

W przypadku zalania mieszkania kluczową rolę odgrywa posiadane ubezpieczenie nieruchomości. Należy dokładnie zaznajomić się z warunkami polisy, gdyż to one określają możliwość otrzymania odszkodowania na pokrycie kosztów tymczasowego zakwaterowania. Znajdź w swojej umowie zapisy mówiące o „zakwaterowaniu zastępczym” lub „kosztach poniesionych w wyniku utraty użyteczności lokalu”.

Dokumentowanie szkód i kosztów

Po zaistnieniu szkody niezbędne jest jej szczegółowe dokumentowanie. Zbierz dowody, które potwierdzą jej rozmiar oraz bezpośredni związek zalania z koniecznością wynajęcia innego mieszkania. Bądź przygotowany na przedstawienie faktur, rachunków oraz umowy najmu tymczasowego lokum, które posłużą jako podstawa do wypłaty stosownego odszkodowania.

Procedura ubiegania się o odszkodowanie

Od momentu wystąpienia szkody mamy ograniczony czas na zgłoszenie jej do ubezpieczyciela, dlatego działaj szybko i zgodnie z procedurą. Zgłoszenie szkody powinno być wykonane w formie pisemnej – najlepiej za pośrednictwem listu poleconego lub maila, aby mieć potwierdzenie dokonania tej czynności. W dokumencie zgłoszeniowym opisz dokładnie okoliczności zdarzenia, a także wyszczególnij poniesione wydatki.

Komunikacja z ubezpieczycielem

Podczas całego procesu ubiegania się o odszkodowanie utrzymuj regularny kontakt z ubezpieczycielem. Każde wątpliwości czy nieścisłości wyjaśniaj niezwłocznie – dzięki temu proces weryfikacji Twojego roszczenia będzie przebiegał sprawniej. Pamiętaj, że jako ubezpieczony masz prawo do żądania pełnej informacji na temat statusu swojej sprawy oraz przysługujących Ci praw.

Odwołanie od decyzji ubezpieczyciela

Jeżeli otrzymasz odmowę przyznania odszkodowania lub będzie ono niższe od oczekiwanego, masz prawo do złożenia odwołania. Dokonaj tego w wyznaczonym terminie, przedstawiając dodatkowe argumenty oraz dowody, które mogą przyczynić się do zmiany decyzji.

Kluczowe jest tutaj uzbrojenie się w cierpliwość i determinację. Pamiętaj również, że w razie konfliktu z towarzystwem ubezpieczeniowym zawsze możesz szukać wsparcia prawno-ubezpieczeniowego lub skorzystać z procedury polubownej rozwiązującej spory, takiej jak mediacja lub arbitraż. Bez względu na okoliczności, ważne jest, aby działać zgodnie z literą prawa i zadbać o wszystkie formalności, co znacznie zwiększy szansę na skuteczne ubieganie się o należne Ci środki.

O czym pamiętać podpisując ugody odszkodowawcze dotyczące zalania mieszkania?

Dokładna analiza warunków umowy

Przeczytaj i zrozum umowę w najdrobniejszych szczegółach, zanim ją podpiszesz. Upewnij się, że wszystkie ustalenia dotyczące wysokości odszkodowania, zakresu pokrycia szkód oraz terminów realizacji są klarownie sprecyzowane i nie pozostawiają miejsca na dowolną interpretację. Zaleca się skonsultowanie warunków umowy z prawnikiem specjalizującym się w odszkodowaniach.

Unikanie pochopnych decyzji

Wystrzegaj się podpisania ugody w pośpiechu. Podejmowanie szybkich decyzji pod wpływem emocji lub nacisku drugiej strony może skutkować przyjęciem warunków nieodpowiadających rzeczywistej skali szkód. Odłóż podpisanie umowy do czasu, gdy będziesz miał pewność co do jej korzystności.

Weryfikacja wiarygodności stron trzecich

Jeśli korzystasz z pomocy firmy lub pośrednika, który ma za zadanie uzyskać dla Ciebie odszkodowanie, weryfikuj ich doświadczenie oraz opinie innych klientów. Pamiętaj, że nie wszystkie firmy posiadają odpowiednie kompetencje, aby skutecznie wspierać Cię w negocjacjach.

Uwzględnianie przyszłych kosztów

Odszkodowanie powinno pokryć nie tylko bieżące, ale i przyszłe koszty związane z naprawą szkód. Upewnij się, że ujęte są one w ugodzie, włączając potencjalne niedogodności, jak np. potrzebę czasowego zamieszkania w innym miejscu. Zadbaj o to, aby suma odszkodowania była adekwatna do poniesionych strat, wraz z pewnym marginesem na nieprzewidziane wydatki.

Zachowanie dokumentacji i dowodów

Zanim podpiszesz umowę, upewnij się, że posiadasz kompletną dokumentację zdjęciową oraz wszelkie rachunki i faktury potwierdzające wydatki związane z zalaniem. Zachowaj wszystkie dokumenty jako dowody w przypadku ewentualnych sporów lub niezgodności mogących wyniknąć po podpisaniu ugody.

Wszystkie powyższe działania przyczynią się do skutecznego ubiegania się o należne odszkodowanie oraz zabezpieczą przed niekorzystnymi warunkami ugody. Podejmowanie świadomych i przemyślanych decyzji jest kluczowe w procesie odszkodowawczym po zalaniu mieszkania.

Sposoby na szybkie i skuteczne uzyskanie odszkodowania za zalanie mieszkania

Dokumentacja szkody – Twój klucz do sukcesu

Zalanie mieszkania to sytuacja wymagająca szybkiej reakcji. Aby skutecznie ubiegać się o odszkodowanie, niezbędne jest dokładne udokumentowanie zdarzenia. Zrób zdjęcia lub filmik pokazujący skalę zniszczeń. Zachowaj też wszelkie rachunki za pogotowie wodno-kanalizacyjne lub inne usługi ratownicze, które mogły być konieczne bezpośrednio po zalaniu. Pamiętaj, aby dokumentacji dokonać jak najszybciej po zauważeniu szkody, aby miała ona mocny charakter dowodowy w oczach ubezpieczyciela.

Kontakt z ubezpieczycielem – nie zwlekaj!

Szybki kontakt z firmą ubezpieczeniową to podstawa. Nie zwlekaj i zgłoś szkodę najszybciej jak to możliwe – najlepiej zrobić to w ciągu 24 godzin od zdarzenia. Wiele towarzystw oferuje możliwość zgłoszenia szkody online lub telefonicznie, co znacząco przyspiesza cały proces. Pamiętaj, że niektóre polisy mają określony czas, w którym należy zgłosić zdarzenie – przekroczenie tego terminu może skutkować odrzuceniem roszczenia.

Przygotowanie niezbędnych dokumentów – szczegóły mają znaczenie

Do zgłoszenia odszkodowania przygotuj wszystkie niezbędne dokumenty. Będą to: polisa ubezpieczeniowa, dokumenty potwierdzające własność lub prawo do dysponowania nieruchomością, a także wszelkie faktury i rachunki związane z naprawą szkód. Staranność i szczegółowość w przygotowaniu dokumentacji to klucz do usprawnienia procesu likwidacji szkody i zapobieżenia ewentualnym komplikacjom.

Wycena szkód – nieoceniona pomoc ekspertów

Wycena szkód dokonana przez profesjonalnych rzeczoznawców może znacząco ułatwić uzyskanie właściwej wysokości odszkodowania. W niektórych przypadkach warto wynająć niezależnego eksperta, który obiektywnie oszacuje wartość strat. Wysokość odszkodowania powinna odpowiadać rzeczywistym kosztom naprawy lub wymiany uszkodzonych przedmiotów, dlatego dokładność wyceny jest tutaj priorytetem.

Komunikacja z ubezpieczycielem – budowanie pozytywnych relacji

Utrzymuj stały kontakt z przedstawicielem towarzystwa ubezpieczeniowego i regularnie interesuj się postępami w rozpatrywaniu Twojej sprawy. Bądź uprzejmy, ale stanowczy i nie wahaj się prosić o wyjaśnienia, jeżeli jakiekolwiek kwestie będą dla Ciebie niejasne. Dobra komunikacja może znacząco wpłynąć na szybkość i przebieg procesu odszkodowawczego.

Zastosowanie się do powyższych wskazówek ułatwi proces ubiegania się o odszkodowanie za zalanie mieszkania oraz zwiększy Twoje szanse na jego szybkie i sprawiedliwe uzyskanie. Pamiętaj, że każdy przypadek jest indywidualny i może wymagać dostosowania strategii działania do konkretnej sytuacji. Nie bój się korzystać z pomocy prawnej, jeśli zajdzie taka potrzeba.

Zalanie mieszkania a ubezpieczenie odpowiedzialności cywilnej

Zrozumienie polisy i zakresu jej ochrony

Zanim nadejdzie czas na ubieganie się o odszkodowanie, najistotniejsze jest dokładne zrozumienie własnej polisy ubezpieczeniowej. W kontekście zalanego mieszkania kluczowym elementem jest sprawdzenie, czy polisa obejmuje ubezpieczenie odpowiedzialności cywilnej oraz czy szkody wynikłe z powodzi są w niej wskazane jako zdarzenia objęte ochroną. Dokument ten powinien precyzować, jakie konkretnie zdarzenia i do jakiej wysokości są pokrywane. Pamiętaj o wnikliwym przeanalizowaniu wyłączeń, które mogą mieć zastosowanie w przypadku zalanego domu.

Kompletowanie dokumentacji

Zgłoszenie szkody jest pierwszym krokiem w procesie ubiegania się o odszkodowanie. Należy zebrać i przedstawić ubezpieczycielowi wszelką możliwą dokumentację, która może obejmować zdjęcia uszkodzeń, rachunki potwierdzające wartość zniszczonych przedmiotów lub kosztorysy napraw. Pamiętaj, aby dokonać tego zgłoszenia możliwie jak najszybciej, ponieważ większość polis określa termin, po którego upływie roszczenie może zostać odrzucone.

Postępowanie z rzeczoznawcą

Po zgłoszeniu szkody ubezpieczyciel wyśle rzeczoznawcę, aby ocenił zakres uszkodzeń. Ważne jest, by być przygotowanym na jego wizytę oraz upewnić się, że uchwyci on pełny obraz sytuacji. Zaleca się sporządzenie własnego szczegółowego wykazu uszkodzeń wraz z ich wartością, aby móc porównać z oceną rzeczoznawcy.

Oczekiwanie na decyzję ubezpieczyciela

Po dokonaniu wyceny szkody przez rzeczoznawcę, ubezpieczyciel przedstawi decyzję w sprawie odszkodowania. Jeżeli nie zgadzasz się z proponowaną kwotą, masz prawo do odwołania. Warto w tym celu skonsultować się z ekspertem lub prawnikiem specjalizującym się w roszczeniach ubezpieczeniowych, który pomoże Ci w przygotowaniu stosownego odwołania.

Wnioski i przemyślenia

Proces ubiegania się o odszkodowanie wymaga cierpliwości i dokładności. Kluczowe jest, abyście mieli dobrze udokumentowane wszystkie aspekty związane ze szkodą, a także abyście zrozumieli szczegóły swojej polisy ubezpieczeniowej. Profesjonalne doradztwo może być bardzo pomocne w uzyskaniu satysfakcjonującej rekompensaty za doświadczone trudności. Nie zapomnij, że jesteś w swoim prawie, aby walczyć o adekwatne odszkodowanie.

Zalanie mieszkania – praktyczne porady dla mieszkańców

Bezzwłoczne działania po wykryciu zalania

Pierwsze kroki po stwierdzeniu zalania mieszkania są kluczowe i mają decydujące znaczenie dla dalszego procesu ubiegania się o odszkodowanie. Niezwłocznie zabezpiecz miejsce zdarzenia: odłącz prąd, aby zapobiec ewentualnym awariom elektrycznym, a także zamknij główny zawór wody, jeżeli to przyczyna problemu. Dokumentacja fotograficzna uszkodzeń jest niezbędna – zrób zdjęcia zalanych pomieszczeń, zniszczonych mebli oraz sprzętów AGD i RTV. Pamiętaj o zabezpieczeniu dowodów zakupu poszkodowanych przedmiotów, co znacząco ułatwi sprawę przy wycenie strat.

Kontakt z ubezpieczycielem – jak to zrobić prawidłowo?

Kluczowym elementem jest szybki kontakt z ubezpieczycielem. Zgłoś szkodę możliwie najprędzej, korzystając z dedykowanego formularza zgłoszeniowego lub telefonicznie. Przygotuj numer polisy oraz szczegółowy opis zdarzenia, uwzględniając okoliczności powstania szkody. Nie podejmuj samodzielnych napraw przed oględzinami rzeczoznawcy – może to wpłynąć na ostateczną kwotę odszkodowania.

Zachowaj wszelkie faktury i rachunki za usunięcie skutków zalania oraz ewentualne naprawy tymczasowe. To one są Twoim potwierdzeniem poniesionych kosztów. W przypadku utraty dokumentacji zakupu zniszczonych przedmiotów, warto poszukać innych sposób ich wyceny, na przykład poprzez zasięgnięcie opinii biegłego rzeczoznawcy.

Profesjonalna wycena szkód – zaangażuj eksperta

Jeśli kwoty przedstawione przez ubezpieczyciela wydają się zaniżone, masz prawo skorzystać z usług niezależnego rzeczoznawcy. Wycena przez eksperta zewnętrznego może okazać się kluczowa w negocjacjach z ubezpieczalnią, a jego koszty często są refundowane w ramach odszkodowania.

Procedura odwoławcza – nie zgadzasz się z decyzją ubezpieczyciela?

W sytuacji, gdy nie zgadzasz się z decyzją ubezpieczyciela, masz prawo złożyć odwołanie. Pisz je w sposób przemyślany, uwzględniając wszelkie nieuwzględnione dowody i argumenty. Warto także zastanowić się nad skorzystaniem z pomocy prawnej, która może okazać się nieoceniona w kompleksowym i skutecznym przedstawieniu Twojej sprawy.

Pamiętaj, że proces ubiegania się o odszkodowanie wymaga czasu i precyzyjnego działania. Dobre przygotowanie się do procedur oraz zdobywanie wiedzy na temat swoich praw zwiększa szanse na uzyskanie należytego odszkodowania.

Jak zapobiegać przyszłym zalaniom mieszkania – profilaktyka

Najlepszą metodą obrony przed konsekwencjami zalania mieszkania jest zapobieganie samemu zjawisku. Nauczenie się odpowiednich strategii profilaktycznych może pomóc w uniknięciu kosztownych szkód w przyszłości. Pamiętajmy, że dbanie o stan techniczny mieszkania oraz systematyczne przeglądy instalacji to klucz do minimalizowania ryzyka poważnego uszkodzenia mienia.

Regularna kontrola instalacji wodno-kanalizacyjnej

Regularne przeglądy stanu rur, zaworów i innych elementów systemu wodno-kanalizacyjnego są niezbędne, aby w porę wykryć ewentualne pęknięcia czy przecieki. Inwestycja w usługi profesjonalistów, którzy wykorzystują nowoczesne metody diagnostyczne, opłaci się, minimalizując ryzyko nieoczekiwanych zdarzeń. Należy także pamiętać o czyszczeniu syfonów oraz udrożnianiu odpływów, aby zapobiec gromadzeniu się w nich zanieczyszczeń mogących prowadzić do zatorów i przelewów.

Zabezpieczenie przeciwpowodziowe

W obszarach szczególnie narażonych na zalania warto rozważyć montaż systemów zabezpieczających, takich jak klapy zwrotne, które uniemożliwią cofanie się wody ze spływów burzowych czy kanalizacyjnych. Ponadto, zainstalowanie czujników wilgoci lub alarmów przeciwwodnych może zapewnić szybką reakcję na początek problemu.

Ubezpieczenie nieruchomości

Niezastąpionym elementem profilaktyki jest właściwie dobrana polisa ubezpieczeniowa. Kompleksowe ubezpieczenie mieszkania od zalania stanowi finansową tarczę ochronną. Ważne, aby polisa uwzględniała zarówno zdarzenia losowe, takie jak powódź, jak i uszkodzenia wynikające z niedbalstwa lub awarii instalacji domowej. Regularne przeglądanie zakresu ochrony i dostosowywanie go do aktualnych potrzeb gwarantuje, że w chwili wystąpienia szkody nie zostaniemy z pustymi rękami.

Pamiętajmy, że skuteczne zapobieganie zalaniom mieszkania to działania prewencyjne, które z czasem mogą się okazać najlepszą inwestycją. Aplikowanie powyższych wskazówek profilaktycznych pomoże nie tylko zabezpieczyć nasze mieszkanie, ale również uniknąć stresu i potencjalnych kłopotów związanych z ubieganiem się o stosowne odszkodowanie.

Szacowanie kosztów remontu po zalaniu mieszkania

Podstawowe kroki w ocenie uszkodzeń

Aby skutecznie ubiegać się o odszkodowanie po zalaniu mieszkania, niezbędne jest dokładne oszacowanie kosztów remontu. Po pierwsze, wykonaj szczegółową inwentaryzację uszkodzeń. To kluczowy moment, który wymaga od Ciebie precyzji oraz uwagi na szczegóły. Zadbaj o to, aby lista obrazowała pełny zakres zniszczeń – od zalanych powierzchni, przez zepsute urządzenia elektryczne, aż do niezbędnych prac wykończeniowych.

Wybór fachowców i weryfikacja wycen

Najlepiej jest zgłosić się do profesjonalistów – inspektorów budowlanych lub firm remontowych, którzy dokonają fachowej wyceny. Zbierz co najmniej kilka różnorodnych ofert, co umożliwi Ci porównanie cen i zakresu proponowanych prac. Pamiętaj, że najtańsza oferta nie zawsze jest najlepszym wyborem.

Uwzględnianie nietypowych kosztów

Wycena powinna również zawierać szczegółowe oszacowanie kosztów materiałów budowlanych i specjalistycznego sprzętu niezbędnego do przeprowadzenia remontu. Nie zapominaj o potencjalnych, dodatkowych kosztach, takich jak wynajem tymczasowego mieszkania, przechowywanie mebli czy też konieczność wykonania usług w trybie pilnym.

Dokumentacja fotograficzna i pisemna

Kluczowy dla procesu ubiegania się o odszkodowanie jest kompleksowy zestaw dokumentów. Zabezpiecz więc dokładną dokumentację fotograficzną, która uwiarygodni rozmiar szkód przed firmą ubezpieczeniową. Dołącz wszystkie niezbędne rachunki, faktury zakupu materiałów oraz umowy z wykonawcami – ich dokładność może być decydująca dla pozytywnego rozpatrzenia Twojego wniosku o odszkodowanie.

Pamiętaj, że skrupulatne przygotowanie się do procesu szacowania kosztów remontu po przewodzie jest kluczem do skutecznego ubiegania się o należne Ci odszkodowanie. Zorganizowane podejście i precyzja w działaniu to fundamenty, które pozwolą Ci skutecznie przejść przez cały proces.

Korzystanie z pomocy doradcy ds. odszkodowań – za i przeciw

Stojąc przed koniecznością ubiegania się o odszkodowanie po powodzi w domu, możesz rozważyć skorzystanie z usług doradcy ds. odszkodowań. Ta decyzja niesie ze sobą szereg korzyści, ale też potencjalnych wad, które warto rozważyć.

Zalety współpracy z doradcą ds. odszkodowań

Przede wszystkim, specjalista od odszkodowań wnosi profesjonalne doświadczenie oraz wiedzę o procedurach, co znacząco zwiększa szanse na uzyskanie należnych świadczeń. Dokładne dokumentowanie strat i ich wycena to krytyczne czynności, które doradca odszkodowawczy może wykonać za Ciebie, eliminując ryzyko błędów. Dodatkowo, osoba zewnętrzna wnosi obiektywny punkt widzenia, co jest cenne w sytuacjach spornych z ubezpieczycielem.

Potencjalne wady angażowania doradcy

Nie można jednak ignorować pewnych wad takiego rozwiązania. Koszty związane z wynagrodzeniem doradcy mogą być istotnym obciążeniem finansowym, szczególnie jeśli odszkodowanie, o które się ubiegasz, nie jest wysokie. Dodatkowo, istnieje ryzyko zlecenia sprawy niekompetentnej lub mało doświadczonej osobie, co może nie tylko opóźnić cały proces, ale nawet zaszkodzić twojej sprawie.

Decydując się na współpracę z doradcą, wybierz takiego, który ma pozytywne opinie i może pochwalić się sukcesami w podobnych sprawach. Zwróć uwagę na klarowność warunków współpracy i to, czy doradca jest dostępny i gotowy do ścisłej komunikacji w trakcie całego procesu odszkodowawczego. Upewnij się, że rozumiesz wszystkie aspekty umowy, w tym wysokość ewentualnej prowizji i zakres świadczonych usług.

Podsumowując, korzystanie z usług doradcy ds. odszkodowań może być kluczowe dla skutecznego uzyskania odszkodowania, jednak wymaga to starannego wyboru specjalisty i wnikliwej analizy potencjalnych kosztów.

Apelacje i skargi w przypadku problemów z odszkodowaniem za zalanie mieszkania

Jeżeli Twoje starania o uzyskanie odszkodowania za zalane mieszkanie spotkały się z odrzuceniem lub proponowana kwota nie pokrywa faktycznych strat, apelacja lub złożenie skargi może być konieczne. Aby ten proces przebiegał skutecznie, ważne jest przestrzeganie odpowiednich kroków oraz posiadanie solidnych podstaw do uchylenia decyzji ubezpieczyciela.

Przegląd decyzji – pierwszy krok do apelacji

Na początku, zgromadź i przeanalizuj całą dokumentację związaną z Twoim roszczeniem. Obejmuje to raport szkody, wszelką korespondencję z ubezpieczycielem, jak również fotografie i protokoły, które dokumentują zdarzenie. Upewnij się, że wszystkie dowody są w pełni kompletnie i prawidłowo przedstawione. Jeśli weryfikacja okaże się, że istotne informacje zostały przeoczone lub błędnie zinterpretowane, stanowi to mocny argument w procesie apelacyjnym.

Formalne podstawy do złożenia skargi

W momencie, gdy zdecydujesz się na złożenie apelacji, sporządź dokładne pismo, w którym szczegółowo przedstawisz niezgodności oraz swoje argumenty, poparte stosownymi dowodami. Każda nieprawidłowość lub niespójność w ocenie szkód przez ubezpieczyciela powinna być precyzyjnie opisana. Pismo takie należy przesłać do firmy ubezpieczeniowej w wyznaczonym terminie – zazwyczaj jest to 14 dni od otrzymania decyzji.

Wsparcie prawne może być kluczowe

Jeśli sprawa jest skomplikowana, warto rozważyć zatrudnienie radcy prawnego lub adwokata specjalizującego się w odszkodowaniach. Profesjonalna pomoc prawna znacząco zwiększa szanse na sukces Twojej apelacji. Specjalista nie tylko poprowadzi Twoją sprawę, ale także pomoże w uargumentowaniu roszczenia i przygotowaniu wymaganych dokumentów.

Korzystanie z Rzecznika Finansowego

Gdy Twoja sytuacja nadal pozostaje nierozwiązana, kolejnym etapem może być skierowanie sprawy do Rzecznika Finansowego. Jest to instytucja, która wspiera konsumentów w sporach z przedsiębiorstwami finansowymi. Pamiętaj, że skorzystanie z pomocy Rzecznika jest darmowe i może stanowić alternatywę dla długotrwałych oraz kosztownych procedur sądowych.

Podsumowując, kluczowymi elementami skutecznego ubiegania się o sprawiedliwe odszkodowanie jest dogłębne zrozumienie przysługujących Tobie praw, właściwa prezentacja dowodów oraz wytrwałość w dążeniu do zadowalającej rekompensaty. Nie bój się korzystać z dostępnych środków odwoławczych, gdyż jest to Twoje prawo, a także możliwość dopięcia sprawiedliwości w ramach zawartej umowy ubezpieczenia.

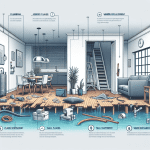

Testowanie systemów domowych po zalaniu – kiedy i jak to zrobić?

Weryfikacja instalacji elektrycznej – krok pierwszy ku bezpieczeństwu

Po wystąpieniu zalania w domu, niezwykle istotną procedurą jest dokładne sprawdzenie instalacji elektrycznej. Należy to zrobić bezpośrednio po ustąpieniu wody i zanim rozpocznie się użytkowanie elektrycznych urządzeń. Bezpieczeństwo jest tutaj kluczowym aspektem, dlatego zaleca się zgłoszenie się do wykwalifikowanego elektryka, który dokona inspekcji i przeprowadzi niezbędne testy. Bezwzględnie unikać należy własnoręcznego sprawdzania systemów elektrycznych, ze względu na ryzyko porażenia prądem lub pożaru.

Kontrola systemu grzewczego i hydraulicznego – zapobieganie kolejnym awariom

Kolejnym krokiem jest ocena stanu systemu grzewczego oraz instalacji hydraulicznej. Wysokość odszkodowania po powodzi może zależeć od szybkiego wykrycia i zgłoszenia ewentualnych uszkodzeń. W przypadku kotłów, pieców czy grzejników konieczne jest wykonanie kontroli przez certyfikowanego specjalistę. Ważne jest, aby zrobiono to jak najszybciej, aby uniknąć dalszego niszczenia urządzeń przez korozję czy zalanie. W kontekście instalacji hydraulicznej, szczególną uwagę należy zwrócić na ewentualne pęknięcia rur oraz uszkodzenia złączek i armatury.

Zabezpieczanie sprzętu RTV i AGD oraz innych urządzeń

Sprzęt elektroniczny oraz wszystkie urządzenia gospodarstwa domowego, które zostały zalane, wymagają gruntownej inspekcji i czasem profesjonalnej konserwacji przed ponownym włączeniem. Wartościowe odszkodowanie po powodzi to takie, które pokryje nie tylko widoczne uszkodzenia, ale również ewentualne długoterminowe skutki zalania. Zalane urządzenia mogą być powodem do wyceny strat przez eksperta, którego wyniki należy przedstawić firmie ubezpieczeniowej.

Reasumując, testowanie systemów domowych po zalaniu powinno być przeprowadzone profesjonalnie i metodycznie. Ubieganie się o odszkodowanie po powodzi wymaga zbierania dokładnej dokumentacji uszkodzeń oraz niezwłocznej reakcji w celu naprawy lub zabezpieczenia systemów domowych przed dalszymi szkodami. Pamiętaj, że kluczem do skutecznego uzyskania odszkodowania jest dokładność i szybkość działania, dlatego warto działać z rozwagą, lecz bez zbędnej zwłoki.

Psychologiczne aspekty zalania mieszkania – jak sobie radzić z traumą?

Zrozumienie traumy i jej wpływu na psychikę

Doświadczenie zalania mieszkania może wywołać silną reakcję emocjonalną, zwaną traumą, która wpływa zarówno na stan psychiczny, jak i fizyczny poszkodowanych. W pierwszej kolejności ważne jest, aby zaakceptować i zrozumieć swoje uczucia, które mogą obejmować strach, smutek czy złość. Trauma po takim zdarzeniu często wiąże się z poczuciem utraty kontroli nad swoim życiem i przestrzenią osobistą, co może prowadzić do stanów lękowych lub depresji.

Strategie radzenia sobie z negatywnymi emocjami

Wsparcie społeczne jest kluczowe w procesie odbudowy poczucia bezpieczeństwa i powrotu do normy. Dzielenie się swoimi doświadczeniami z rodziną, przyjaciółmi lub profesjonalnym terapeutą może znacznie złagodzić obciążenie psychiczne. Dodatkowe metody, takie jak techniki relaksacyjne (medytacja, głębokie oddychanie) czy aktywność fizyczna, mogą pomóc w uspokojeniu umysłu i zmniejszeniu napięcia.

Rekonstrukcja poczucia bezpieczeństwa

Jednym z najważniejszych kroków w odbudowie psychicznej równowagi jest odtworzenie poczucia bezpieczeństwa. Może to wymagać fizycznej rekonstrukcji zalanego mieszkania, ale też psychologicznej pracy nad przywróceniem stabilności. Stworzenie planu odbudowy, ustalenie kolejności działań czy choćby drobne zmiany aranżacji wnętrz mogą być początkiem odzyskiwania kontroli nad własnym życiem.

Zrozumienie i przetwarzanie doświadczenia

Proces przetwarzania doświadczeń związanych ze zdarzeniem traumy jest długotrwały. Zaakceptowanie, że rzeczywistość zmieniła się i adaptacja do nowych okoliczności są istotnymi aspektami odbudowy wewnętrznej spójności. Wykorzystanie technik takich jak pisanie dziennika, arteterapia czy praca z psychologiem może umożliwić zdrowe przetworzenie przeżyć i zwiększyć odporność na przyszłe wyzwania.

Pamiętaj, że odbudowa po traumatycznym doświadczeniu wymaga czasu i cierpliwości. Nie ma jednej uniwersalnej ścieżki do radzenia sobie z traumą, ale istnieją sprawdzone metody, które wspomagają ten proces. Nie bój się prosić o pomoc i korzystać z dostępnych zasobów, które mogą wspierać Twoje zdrowie psychiczne.

Wnioskowanie o odszkodowanie komunikacyjne w przypadku zalania mieszkania spowodowanego przez inny pojazd

Początkowe kroki po zdarzeniu

Zanim przystąpisz do wnioskowania o odszkodowanie, ważne jest, aby udokumentować obraz zdarzenia. Zrób zdjęcia zalanych pomieszczeń, uszkodzonych przedmiotów i wody, która wylała się z pojazdu. Zabezpiecz również wszelkie rachunki za remonty awaryjne. Kolejnym krokiem jest sporządzenie protokołu zdarzenia, najlepiej z udziałem policji lub innych służb, co znacznie zwiększy wiarygodność zgłoszonych roszczeń.

Zgłoszenie szkody do ubezpieczyciela

Następnie, musisz zgłosić szkodę do towarzystwa ubezpieczeniowego sprawcy zdarzenia. To ono pokryje koszty zarówno remontu mieszkania, jak i zniszczonego mienia, pod warunkiem że poszkodowany w zalaniu pojazd posiadał ważną polisę OC (odpowiedzialności cywilnej). Pamiętaj o zachowaniu wszystkich dowodów zakupu dla uszkodzonych przedmiotów – będą one konieczne przy ustalaniu wartości odszkodowania.

Przygotowanie i złożenie kompleksowego wniosku o odszkodowanie

Ważne jest, aby przygotowany wniosek o odszkodowanie był kompletne i zawierał dokładny opis zdarzenia, dowody szkód oraz wszelkie inne dokumenty, które mogą być istotne dla sprawy, np. zeznania świadków. Zadbaj o to, abyuczynić wniosek jak najbardziej przekonującym i popartym solidnymi dowodami.

Postępowanie w przypadku odrzucenia lub zaniżenia odszkodowania

Jeśli towarzystwo ubezpieczeniowe odrzuci Twoje roszczenie lub zaproponuje kwotę odszkodowania wydającą się nieadekwatną do poniesionych strat, masz prawo do odwołania się od decyzji. Skorzystaj z pomocy radcy prawnego lub adwokata specjalizującego się w odszkodowaniach, który pomoże Ci w prawidłowym sformułowaniu i przedstawieniu apelacji.

Podsumowanie istotnych informacji

Upewnij się, że wszystkie podjęte działania są zgodne z obowiązującym prawem i służą maksymalizacji Twojego odszkodowania, a Twoja dokumentacja jest kompletna i ułożona chronologicznie. Prawidłowe przeprowadzenie tych etapów znacząco zwiększy szanse na otrzymanie właściwego odszkodowania i pokrycie wszystkich strat związanych z zalaniem mieszkania.

FAQ

Czy od razu po zalaniu mieszkania należy dokumentować szkody?

Tak, należy od razu dokumentować szkody. Zdjęcia i filmy, na których uwiecznione są uszkodzenia spowodowane przez powódź, są ważnymi dowodami przy ubieganiu się o odszkodowanie. Dokumentacja ta może być wykorzystana w kontaktach z towarzystwem ubezpieczeniowym.

Jak zgłosić szkodę w towarzystwie ubezpieczeniowym?

Szkodę należy zgłosić jak najszybciej, zgodnie z procedurami określonymi w polisie ubezpieczeniowej. Zazwyczaj wymaga się wypełnienia formularza zgłoszeniowego oraz przekazania dokumentacji zdjęciowej. Możliwe jest także zgłoszenie telefoniczne lub przez Internet, zależnie od towarzystwa ubezpieczeniowego.

Ile czasu mam na zgłoszenie szkody ubezpieczycielowi po zalaniu mieszkania?

Termin na zgłoszenie szkody w większości polis ubezpieczeniowych wynosi kilka dni (często 7 dni) od momentu jej zaistnienia. Jednakże szczegółowe informacje na ten temat zawarte są w OWU (Ogólnych Warunkach Ubezpieczenia) Twojego ubezpieczenia.

Czy należy zachować uszkodzone przedmioty do czasu wizyty rzeczoznawcy?

Tak, uszkodzone przedmioty należy zachować do czasu dokonania oględzin przez rzeczoznawcę ubezpieczeniowego. Ich stan może służyć jako dowód przy ustalaniu wysokości odszkodowania.

Co robić, jeśli woda zalała instalacje elektryczną?

W przypadku zalania instalacji elektrycznej, należy niezwłocznie wyłączyć główny wyłącznik prądu i wezwać kwalifikowanego elektryka. Dodatkowo trzeba poinformować o tym ubezpieczyciela, gdyż może to stanowić istotny element zgłoszenia szkody.

Jak przygotować się do wizyty rzeczoznawcy ubezpieczeniowego?

Przed wizytą rzeczoznawcy warto mieć przygotowaną kompletną dokumentację szkody (w tym fotografie) oraz listę uszkodzonych przedmiotów z ich przybliżoną wartością. Ponadto, należy udostępnić rzeczoznawcy miejsca, które zostały uszkodzone w wyniku powodzi.

Czy mogę rozpocząć remont mieszkania przed uzyskaniem odszkodowania?

Rozpoczynanie remontu przed ustaleniem odszkodowania i bez zgody ubezpieczyciela może utrudnić proces szacowania szkód. Dlatego najlepiej poczekać na wizytę rzeczoznawcy lub uzyskać oficjalne pozwolenie od ubezpieczyciela na rozpoczęcie prac remontowych.

Co zrobić, jeśli nie zgadzam się z oceną szkód przedstawioną przez rzeczoznawcę?

Jeżeli nie zgadzasz się z oceną szkód przedstawioną przez rzeczoznawcę, masz prawo złożyć odwołanie lub zażądać ponownej wyceny przez innego rzeczoznawcę. W tym celu należy złożyć pisemną reklamację do towarzystwa ubezpieczeniowego, uzasadniając swoje stanowisko.

Jakie dokumenty są potrzebne do ubiegania się o odszkodowanie po zalaniu mieszkania?

Do ubiegania się o odszkodowanie potrzebne są: formularz zgłoszeniowy wypełniony po zdarzeniu, dokumentacja fotograficzna oraz ewentualnie wideo, dowody zakupu uszkodzonych przedmiotów (faktury, paragony), a czasem raporty od specjalistów (np. elektryków).

Czy można ubiegać się o zadośćuczynienie za stres spowodowany zalaniem mieszkania?

W niektórych przypadkach i zależnie od polisy ubezpieczeniowej oraz przepisów prawa, można ubiegać się o zadośćuczynienie za stres i inne krzywdy niemajątkowe spowodowane zalaniem mieszkania. Warto skonsultować szczegóły z prawnikiem lub doradcą ubezpieczeniowym.