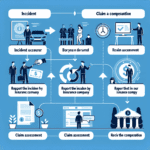

Jak uzyskać odszkodowanie z PZU podczas zwolnienia lekarskiego?

Procedura ubiegania się o świadczenie

Ubiegając się o odszkodowanie z PZU podczas zwolnienia lekarskiego, należy przede wszystkim pamiętać o zebraniu i złożeniu stosownej dokumentacji, która jest niezbędna do wykazania prawa do świadczenia. W pierwszej kolejności konieczne jest dołączenie oryginału lub kopii zaświadczenia o czasowej niezdolności do pracy (zwolnienia lekarskiego), które potwierdza nieobecność w pracy z przyczyn zdrowotnych.

Wymagane dokumenty i ich dopełnienie

Do dokumentacji należy również dołączyć wypełniony wniosek o wypłatę odszkodowania, który można pobrać bezpośrednio ze strony internetowej PZU lub uzyskać w jednym z oddziałów firmy. Ważne jest, aby wniosek zawierał wszystkie niezbędne informacje, takie jak dane osobowe, okres ubezpieczenia, a także szczegółowy opis zdarzenia (np. wypadek, choroba) uprawniającego do otrzymania odszkodowania. Zaleca się także załączenie wszelkich dodatkowych zaświadczeń lekarskich oraz rachunków za leczenie, które mogą podnieść wysokość przysługującego odszkodowania.

Terminy i sposoby składania dokumentacji

Składając dokumentację, ważne jest również, aby przestrzegać określonych przez PZU terminów. Zgłoszenie zdarzenia powinno nastąpić jak najszybciej – najlepiej w ciągu kilku dni od wystawienia zwolnienia lekarskiego. Złożenie dokumentacji jest możliwe zarówno drogą tradycyjną, w placówce PZU, jak i elektronicznie, co pozwala na przyspieszenie procesu rozpatrywania wniosku. Warto jednak pamiętać, że dokumenty przekazywane drogą mailową lub przez platformę internetową powinny posiadać kwalifikowany podpis elektroniczny, aby były uznane za ważne.

Oczekiwanie na decyzję i przebieg procesu rozpatrywania

Oczekując na decyzję PZU, można śledzić status swojego wniosku na bieżąco poprzez kontakt telefoniczny z infolinią PZU lub za pośrednictwem konta użytkownika na stronie internetowej ubezpieczyciela. Proces rozpatrywania wniosku o odszkodowanie może trwać od kilku tygodni do nawet kilku miesięcy, w zależności od złożoności sprawy i kompletności dostarczonych dokumentów.

Odwołanie od decyzji ubezpieczyciela

W przypadku otrzymania niekorzystnej decyzji od firmy ubezpieczeniowej, klient ma pełne prawo do złożenia odwołania. Proces odwoławczy powinien być rozpoczęty od skrupulatnego zapoznania się z uzasadnieniem decyzji oraz bezwzględnego przestrzegania wyznaczonego terminu na jego złożenie – zazwyczaj jest to 14 dni od otrzymania informacji o wyniku. W ramach odwołania można przedstawiać dodatkowe argumenty czy dokumenty, które mogłyby rzutować na zmianę decyzji ubezpieczyciela.

Zgodnie z praktyką, uzyskanie odszkodowania z PZU podczas zwolnienia lekarskiego wymaga precyzyjnego działania i dobrej znajomości przysługujących praw. Podstawą jest zgromadzenie odpowiedniej dokumentacji, terminowe jej złożenie oraz aktywny udział w procesie, co znacznie zwiększa szanse na otrzymanie należnego świadczenia.

Warunki otrzymania odszkodowania z PZU na zwolnieniu lekarskim

Kwestia uzyskania odszkodowania z PZU podczas zwolnienia lekarskiego należy do niezwykle ważnych aspektów zabezpieczenia finansowego każdego pracownika. Aby proces ten przebiegł pomyślnie, konieczne jest spełnienie szeregu warunków, które mają kluczowe znaczenie dla przyznania wsparcia finansowego od towarzystwa ubezpieczeniowego.

Niezbędne dokumenty i procedura aplikacyjna

Aby ubiegać się o odszkodowanie, należy najpierw zgromadzić odpowiednią dokumentację. Zwolnienie lekarskie z kodem diagnozy uprawniającym do świadczenia musi być wystawione przez lekarza i potwierdzone przez ZUS. W praktyce, oznacza to potrzebę posiadania e-ZLA (elektronicznego zwolnienia lekarskiego), które automatycznie trafia do ZUS i jest również dostępne dla ubezpieczyciela. Dalszym krokiem jest złożenie wniosku o wypłatę odszkodowania wraz z załącznikami, takimi jak kopia decyzji ZUS o przyznaniu zasiłku chorobowego czy dokumentacja medyczna potwierdzająca stan zdrowia ubezpieczonego.

Okres ochrony ubezpieczeniowej i warunki polisy

Ochrona ubezpieczeniowa jest kolejnym elementem mającym wpływ na przyznanie odszkodowania. Należy pamiętać, iż ochrona taka powinna być aktywna w chwili wystąpienia zdarzenia będącego przyczyną zwolnienia lekarskiego. Oznacza to, że polisa zdrowotna lub ubezpieczenie grupowe powinno być zawarte i opłacone jeszcze przed wystąpieniem schorzenia lub wypadku. Istotne jest również zrozumienie warunków ubezpieczenia, które określają przypadki oraz wydarzenia kwalifikujące się do odszkodowania, a także wyłączenia odpowiedzialności, które mogą istotnie zmniejszyć szanse na otrzymanie świadczenia.

Okres oczekiwania i suma ubezpieczenia

Warto także zwrócić uwagę na okres karencji, czyli czas oczekiwania na wejście w życie ochrony ubezpieczeniowej od momentu zawarcia umowy. Zazwyczaj, towarzystwo ubezpieczeniowe może ustanowić początkowy okres, w którym nie przysługują świadczenia, aby zabezpieczyć się przed ryzykiem związanym z nagłymi i nieprzewidywalnymi zdarzeniami. Suma ubezpieczenia również odgrywa istotną rolę – to, jaką kwotę odszkodowania można otrzymać, jest bezpośrednio związane z wybraną przez ubezpieczonego sumą gwarancyjną w ramach polisy.

Sprawdzanie praw do odszkodowania i terminy załatwienia sprawy

Analiza prawa do odszkodowania jest procesem, w którym ubezpieczyciel ocenia, czy złożone przez pracownika roszczenie jest zgodne z warunkami umowy ubezpieczenia. Decyzja o przyznaniu bądź odmowie wypłaty odszkodowania jest udzielana w określonym przez prawo terminie, który wynosi 30 dni od daty zgłoszenia szkody. W przypadkach wymagających dodatkowych eksperytyz lub dokumentacji, czas ten może ulec wydłużeniu, jednak nie powinien przekroczyć 60 dni. Aby uniknąć opóźnień, należy być proaktywnym i dostarczyć wszystkie niezbędne dokumenty we wcześniejszym terminie.

Podsumowując, proces ubiegania się o odszkodowanie z PZU podczas zwolnienia lekarskiego jest wieloaspektowy i wymaga od klienta znajomości swoich praw oraz obowiązków wynikających z umowy ubezpieczenia. Dokładne zapoznanie się z warunkami polisy, terminowe dostarczenie wszystkich wymaganych dokumentów oraz dobrze uzasadnione roszczenie zwiększają szansę na otrzymanie należnych świadczeń, zapewniając tym samym finansowe wsparcie w trudnych momentach życiowych.

Procedura reklamacji odszkodowania z PZU w przypadku zwolnienia lekarskiego

Podczas gdy zwolnienie lekarskie zwykle stanowi wystarczającą podstawę do wypłaty świadczeń związanych z ubezpieczeniem, proces reklamowania odszkodowania w Towarzystwie Ubezpieczeniowym PZU może wydawać się kompleksowy i wymagający szczególnego skupienia. Aby usprawnić ten proces, ważne jest, aby krok po kroku zrozumieć procedurę oraz przygotować odpowiednie dokumenty, które są niezbędne do rozpatrzenia Twojej sprawy. Poniższe wytyczne pomogą Tobie przejść przez ten proces sprawnie i z pewnością, że zrobiłeś wszystko, co w Twojej mocy, aby przyspieszyć proces reklamacji.

Sprawdzenie zakresu ubezpieczenia

Pierwszym krokiem jest upewnienie się, że Twoja polisa ubezpieczeniowa obejmuje przypadki związane ze zwolnieniem lekarskim. Dokładnie analizując warunki umowy, które często obejmują listę zdarzeń gwarantowanych oraz wyłączeń odpowiedzialności, możesz zweryfikować, czy przysługuje Ci prawo do odszkodowania.

Przygotowanie dokumentacji

Kolejnym istotnym etapem jest przygotowanie kompletnego zestawu dokumentów, które są wymagane do wznowienia procesu reklamacyjnego. Dokumenty te mogą zawierać:

– oryginał zwolnienia lekarskiego,

– wypełniony wniosek o wypłatę odszkodowania,

– oraz inne dokumenty potwierdzające fakt zaistnienia zdarzenia ubezpieczeniowego, takie jak karty informacyjne z leczenia czy wyniki badań.

Zwróć uwagę na precyzyjne wypełnienie wniosku – dokładność i kompletność danych mogą znacząco wpłynąć na czas rozpatrzenia sprawy.

Zgłoszenie szkody

Po zgromadzeniu pełnej dokumentacji, należy niezwłocznie zgłosić szkodę w placówce PZU lub za pomocą dostępnych środków komunikacji elektronicznej. Zachowanie terminów zgłoszenia, określonych w ogólnych warunkach ubezpieczenia, jest kluczowe dla utrzymania prawa do ewentualnego odszkodowania.

Współpraca ze specjalistą ds. odszkodowań

Po zgłoszeniu szkody, Twoja sprawa trafi do specjalisty ds. odszkodowań, który może zażądać dodatkowych informacji lub dokumentacji. Otwarta i stała komunikacja z przedstawicielem PZU ułatwi rozwiązanie ewentualnych wątpliwości i przyspieszy tok procedury.

Postępowanie odwoławcze

Jeśli Twoje roszczenie będzie odrzucone lub nie zostaniesz zadowolony z przyznanego odszkodowania, masz prawo do złożenia odwołania. Pamiętaj, że musi być ono oparte na konkretnych argumentach, najlepiej popartych dodatkowymi dokumentami medycznymi lub innymi dowodami, które mogą wesprzeć Twoją sprawę w toku ponownego rozpatrzenia.

Pamiętaj, że przejrzystość procesu, zrozumiałe i jasne przedstawienie wszystkich kwestii związanych z Twoim roszczeniem, a także rzetelne przygotowanie dokumentacji to kroki, które przybliżają Cię do otrzymania należnego odszkodowania. Procedura reklamacji może wydawać się skomplikowana, lecz kierując się powyższymi wskazówkami, zwiększasz swoje szanse na pomyślne zakończenie procesu i otrzymanie satysfakcjonującej rekompensaty za czas spędzony na zwolnieniu lekarskim.

Czy każde zwolnienie lekarskie uprawnia do odszkodowania z PZU?

W procesie ubiegania się o odszkodowanie z tytułu zwolnienia lekarskiego z PZU, kluczowe jest zrozumienie, że nie każdy przypadek choroby czy kontuzji automatycznie kwalifikuje do uzyskania wsparcia finansowego od ubezpieczyciela. Warto być świadomym, że PZU, jako jedna z największych firm ubezpieczeniowych w Polsce, rządzi się określonymi zasadami, które determinują, czy dane zwolnienie lekarskie generuje prawo do odszkodowania.

Aby ułatwić zrozumienie tej kwestii, należy zagłębić się w szczegóły polityki ubezpieczeniowej PZU i warunków, jakie muszą zostać spełnione, by odszkodowanie zostało przyznane:

1. **Rodzaj posiadanego ubezpieczenia:** Różne pakiety ubezpieczeniowe oferowane przez PZU obejmują odmienne zakresy ochrony. Ubezpieczenia grupowe, indywidualne, NNW (ubezpieczenie od następstw nieszczęśliwych wypadków) czy ubezpieczenia na życie – każde z nich posiada unikalne warunki, które muszą być spełnione, by móc skorzystać z odszkodowania.

1. **Okoliczności powstania szkody:** Polisa ubezpieczeniowa często pokrywa jedynie wypadki lub choroby zdefiniowane w OWU (Ogólne Warunki Ubezpieczenia). Wartościowe jest dokładne zapoznanie się z OWU, aby zrozumieć, czy konkretne okoliczności związane ze zwolnieniem lekarskim są objęte ochroną.

1. **Okres karencji:** Niektóre ubezpieczenia zawierają tzw. okres karencji, który oznacza czas oczekiwania od momentu zawarcia umowy do momentu, kiedy polisa zaczyna obowiązywać. W trakcie okresu karencji, przypadki zwolnienia lekarskiego z reguły nie kwalifikują się do odszkodowania.

1. **Dokumentacja medyczna:** W procesie ubiegania się o odszkodowanie, niezbędne jest przedstawienie adekwatnej dokumentacji medycznej, w tym oryginału zwolnienia lekarskiego oraz wyników ewentualnych badań, które potwierdzają przyczynę choroby lub urazu. Bez kompletnych i odpowiednich dokumentów szanse na otrzymanie odszkodowania mogą zostać znacząco obniżone.

Za co możesz otrzymać odszkodowanie?

Nie wszystkie rodzaje zwolnień lekarskich są objęte możliwością uzyskania odszkodowania. Wypłata może dotyczyć przypadków:

– długotrwałej niezdolności do pracy z powodu poważnej choroby lub wypadku,

– szpitalizacji wynikającej z urazów,

– trwałego uszczerbku na zdrowiu.

Kiedy odszkodowanie z PZU nie przysługuje?

Odszkodowanie nie będzie przysługiwało w przypadkach:

– chorób i urazów będących wynikiem działalności przestępczej,

– problemów zdrowotnych spowodowanych przez uzależnienia, np. alkoholowe lub narkotykowe,

– schorzeń wynikających z niezastosowania się do zaleceń lekarskich.

Podsumowując, otrzymanie odszkodowania z PZU w kontekście zwolnienia lekarskiego jest procesem wymagającym dokładnego zrozumienia warunków zawartych w twojej polisie ubezpieczeniowej. Rzeczowe podejście do kwestii ubezpieczenia, weryfikacja swojej indywidualnej sytuacji oraz precyzyjne zgromadzenie wymaganych dokumentów, to kluczowe czynniki, dzięki którym można skutecznie ubiegać się o przysługujące świadczenia. Pamiętaj o konstruktywnej komunikacji z ubezpieczycielem i, w razie wątpliwości, konsultacji z jego przedstawicielem lub doradcą ds. ubezpieczeń, co pozwoli na wyjaśnienie wszelkich niepewności oraz przejrzyste przedstawienie swojej sytuacji.

Maksymalizacja odszkodowania z PZU podczas długoterminowego zwolnienia lekarskiego

Rozpoznanie uprawnień ubezpieczeniowych

By skutecznie ubiegać się o maksymalizację odszkodowania z PZU podczas długoterminowego zwolnienia lekarskiego, kluczowe jest dogłębne rozpoznanie własnych uprawnień wynikających z warunków ubezpieczenia grupowego lub indywidualnego. Przede wszystkim, sprawdź zakres swojej polisy – czy obejmuje ona ryzyko długotrwałej niezdolności do pracy oraz jakie są warunki i okresy karencji. W dokumencie znajdziesz informacje, w jakich okolicznościach przysługuje Ci odszkodowanie oraz jaka jest maksymalna jego wysokość. Zazwyczaj korzystne jest posiadanie ubezpieczenia dodatkowego, które pokrywa ryzyka nieuwzględnione w standardowej polisie.

Dokumentacja – spójny i kompleksowy zbiór dowodów

Następnie, zadbać należy o zgromadzenie pełnej dokumentacji medycznej – wszelkie zaświadczenia lekarskie, historia choroby oraz dokumenty potwierdzające przebieg leczenia to fundament, aby PZU mogło rozpatrzeć Twoje roszczenie. Warto zadbać o to, aby dokumentacja była spójna i kompleksowa; niejednokrotnie to od szczegółowości zgromadzonych informacji zależy wysokość przyznanego odszkodowania.

Wartość odszkodowania – znaczenie postępowania lekarskiego

Efektywność postępowania lekarskiego i rehabilitacji może bezpośrednio wpłynąć na wysokość otrzymywanego odszkodowania. Im szybciej i skuteczniej przejdziemy proces leczenia, tym szybciej możliwe będzie powrócenie do pracy i tym samym zmniejszenie negatywnego wpływu niezdolności do pracy na nasze finanse. Ubezpieczyciel może wziąć pod uwagę fakt przestrzegania zaleceń lekarskich przy ocenie trwałości szkody, co bezpośrednio przekłada się na roszczenia odszkodowawcze.

Skuteczna komunikacja z ubezpieczycielem

Właściwa komunikacja z ubezpieczycielem jest niezwykle ważna – wszelkie wątpliwości związane z interpretacją warunków polisy należy rozwiewać na bieżąco, kontaktując się z przedstawicielami PZU. To pozwoli uniknąć późniejszych nieporozumień i zapewni, że proces likwidacji szkody przebiegnie płynnie. Pamiętaj, że możesz skorzystać z doradztwa prawnego, które pomaga w negocjacjach z ubezpieczycielem oraz przyspiesza proces uzyskania należytego odszkodowania.

Analityczne podejście do warunków umowy

Nieoceniony jest również analityczny ogląd na warunki umowy ubezpieczenia. Zastanów się, jakie okoliczności towarzyszyły zdarzeniu oraz czy można było im zapobiec. Analiza ta może być przydatna podczas ewentualnego dochodzenia swoich roszczeń w przypadku, gdy ubezpieczyciel kwestionuje okoliczności zdarzenia.

Podsumowując, maksymalizacja odszkodowania z PZU w czasie długoterminowego zwolnienia lekarskiego wymaga gruntownego przygotowania oraz systematycznego gromadzenia wszystkich niezbędnych dowodów i dokumentacji. Skrupulatność i odpowiedzialne podejście do procesu leczenia oraz wnikliwy przegląd warunków polisy mogą znacząco przyczynić się do zabezpieczenia Twoich praw i uzyskania satysfakcjonującego wsparcia finansowego w trudnym dla Ciebie okresie.