Znaczenie hospitalizacji według ubezpieczyciela AXA

Według ubezpieczyciela AXA, hospitalizacja to jedno z kluczowych zdarzeń, które mogą skutkować wypłatą odszkodowania z tytułu polisy na życie. Odszkodowanie za operacje i pobyt w szpitalu AXA odszkodowania w Polsce obejmuje szeroki zakres sytuacji, które mogą wymagają specjalistycznej opieki medycznej oraz długotrwałego leczenia szpitalnego.

W przypadku hospitalizacji, AXA wypłaca odszkodowanie z tytułu pobytu w szpitalu, które zależy od wybranej sumy ubezpieczenia oraz liczby dni spędzonych w placówce medycznej. Przykładowo, za każdy dzień pobytu w szpitalu, ubezpieczony może otrzymać od 50 do nawet 100 złotych dziennie, w zależności od warunków polisy. Warunki te określone są w Ogólnych Warunkach Umowy (OWU), które precyzują również wyłączenia odpowiedzialności. Wyłączenia te mogą obejmować m.in. hospitalizację wynikającą z prób samobójczych, samouszkodzeń czy wypadków podczas aktywności o wysokim ryzyku, takich jak wyścigi motorowe.

Ważne jest, aby przed podpisaniem umowy z AXA dokładnie zapoznać się z OWU oraz okresem karencji, który zazwyczaj wynosi od jednego do czterech miesięcy. Jest to szczególnie istotne, aby uniknąć niespodzianek związanych z odrzuceniem roszczenia o odszkodowanie. Pamiętaj także, że hospitalizacja musi trwać co najmniej trzy dni, aby odszkodowanie za pobyt w szpitalu zostało wypłacone.

Dla osób, które chcą się zabezpieczyć na wypadek hospitalizacji, AXA oferuje możliwość wykupienia indywidualnej polisy lub przystąpienia do ubezpieczenia grupowego. Ubezpieczenie grupowe, często dostępne w miejscu pracy, może być bardziej korzystne cenowo, ale indywidualne polisy pozwalają na bardziej precyzyjne dostosowanie zakresu ochrony do potrzeb ubezpieczonego.

Odszkodowanie za operacje i pobyt w szpitalu AXA odszkodowania w Polsce zapewnia także dodatkowe formy wsparcia, takie jak pakiety Assistance, które obejmują m.in. transport medyczny, pomoc domową po hospitalizacji, czy opiekę nad dziećmi i zwierzętami domowymi. Te dodatkowe świadczenia mogą znacznie ułatwić życie osobom przechodzącym przez trudności zdrowotne.

Podsumowując, hospitalizacja według ubezpieczyciela AXA ma istotne znaczenie w kontekście wypłaty odszkodowań. Kluczowe jest dokładne zapoznanie się z warunkami polisy, w tym OWU, okresami karencji oraz wyłączeniami odpowiedzialności, aby móc skutecznie zabezpieczyć się na wypadek konieczności pobytu w szpitalu.

Sposoby zabezpieczenia się na wypadek hospitalizacji

Hospitalizacja może wiązać się z poważnymi konsekwencjami finansowymi, dlatego warto wcześniej pomyśleć o odpowiednich środkach zabezpieczających. Jednym z najbardziej efektywnych sposobów jest wykupienie ubezpieczenia na wypadek hospitalizacji. Tego rodzaju polisa może obejmować zarówno koszty operacji, jak i pobytu w szpitalu. W Polsce dostępne są różne warianty ubezpieczeń, takie jak AXA odszkodowanie za operacje i pobyt w szpitalu, które mogą stanowić istotne wsparcie finansowe w trudnych momentach.

Wybierając ubezpieczenie zdrowotne, warto zwrócić uwagę na kilka kluczowych aspektów:

Suma ubezpieczenia: Określa maksymalną kwotę, jaką można otrzymać w razie hospitalizacji. Warto wybierać polisy, które oferują wyższe sumy ubezpieczenia, aby zapewnić sobie lepszą ochronę finansową.

Okres karencji: Większość polis przewiduje okres karencji, czyli czas, w którym ubezpieczyciel nie wypłaca świadczeń. Zazwyczaj trwa on od 30 do 90 dni od momentu zawarcia umowy.

Wyłączenia odpowiedzialności: Każda polisa zawiera listę wyłączeń, które nie są objęte ubezpieczeniem. Może to obejmować takich sytuacji jak próba samobójcza, samouszkodzenie, czy uczestnictwo w niebezpiecznych sportach.

Oprócz standardowych ubezpieczeń warto także rozważyć wykupienie pakietów dodatkowych, które mogą obejmować:

Ubezpieczenie NNW (Następstw Nieszczęśliwych Wypadków) – zapewniające wsparcie finansowe w przypadku uszczerbku na zdrowiu spowodowanego wypadkiem.

Ubezpieczenie na życie z rozszerzeniem na leczenie szpitalne – pozwalające na uzyskanie odszkodowania za każdy dzień pobytu w szpitalu.

Zabezpieczenie finansowe na wypadek konieczności hospitalizacji jest niezwykle istotne, zwłaszcza w przypadkach, gdy koszty operacji i pobytu w szpitalu mogą znacząco obciążyć domowy budżet. Warto więc wcześniej zastanowić się nad wyborem odpowiedniej polisy oraz zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU), aby świadomie wybrać najkorzystniejszą opcję dla siebie i swoich bliskich.

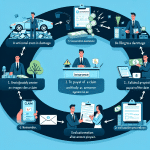

Proces ubiegania się o odszkodowanie za leczenie szpitalne

Odszkodowanie za operacje i pobyt w szpitalu to zagadnienie, które może wydać się skomplikowane, jednak z odpowiednią wiedzą proces ten staje się bardziej przejrzysty. Aby zrozumieć, jak ubiegać się o odszkodowanie za operację i pobyt w szpitalu z ubezpieczenia, w tym także AXA odszkodowania w Polsce, warto znać kilka kluczowych kroków.

1. Sprawdź warunki polisy

Kluczowym dokumentem jest Ogólne Warunki Umowy (OWU), w których znajdziesz szczegółowe informacje na temat tego, jakie przypadki są objęte ochroną ubezpieczeniową. Zwróć uwagę na wyłączenia odpowiedzialności, limity świadczeń oraz okres karencji.

2. Zbierz pełną dokumentację medyczną

Aby ubiegać się o odszkodowanie, potrzebujesz dokładnej dokumentacji medycznej, w tym karty pacjenta, wypisu ze szpitala oraz zaświadczeń o przeprowadzonych zabiegach chirurgicznych i operacjach medycznych. Dokumentacja ta powinna być kompletna i szczegółowa, aby uniknąć odrzucenia wniosku.

3. Skompletuj niezbędne formularze

Wszystkie wymagane formularze oraz dokumenty znajdziesz na stronie internetowej swojego ubezpieczyciela. AXA odszkodowania w Polsce na przykład, posiada dedykowane sekcje, gdzie znajdziesz wszelkie niezbędne formularze do pobrania.

4. Terminowo złoż wniosek

Konieczne jest złożenie wniosku o wypłatę odszkodowania w określonym terminie. Najczęściej jest to okres maksymalnie 30 dni od zakończenia leczenia szpitalnego, choć czasami termin ten może być krótszy lub dłuższy, w zależności od zapisów w OWU. Podaj prawidłowe dane finansowe i osobiste, aby uniknąć opóźnień.

5. Monitoruj proces weryfikacji wniosku

Po złożeniu wniosku, ubezpieczyciel rozpocząć może proces weryfikacji. Jest to moment, w którym warto być w stałym kontakcie z firmą ubezpieczeniową, aby uzupełnić ewentualne braki w dokumentacji. AXA, np. oferuje infolinię medyczną, która może pomóc w wyjaśnieniu wszelkich wątpliwości.

6. Sprawdź warunki wypłaty

Wysokość odszkodowania zależy od warunków polisy, takich jak suma ubezpieczenia czy stan zdrowia ubezpieczonego. Upewnij się, że znasz wszystkie szczegóły dotyczące sposobu i terminu wypłaty świadczenia. Należy również wiedzieć, że mogą występować limity świadczeń oraz zapisy dotyczące tzw. równoległych zasiłków, np. z ZUS.

7. Odbierz wypłatę odszkodowania

Po pozytywnej weryfikacji wniosku, odszkodowanie powinno zostać wypłacone zgodnie z zapisami umowy. W zależności od polisy, może to być jednorazowa wypłata lub świadczenia dzienne za każdy dzień pobytu w szpitalu.

Proces ubiegania się o odszkodowanie za leczenie szpitalne jest wieloetapowy i wymaga odpowiedniej dokumentacji oraz znajomości warunków polisy. Znajomość tych procedur może znacząco skrócić czas oczekiwania na decyzję ubezpieczyciela oraz pomóc w uzyskaniu należnego świadczenia.

Dodatkowe formy wsparcia finansowego w przypadku hospitalizacji

W przypadku hospitalizacji wsparcie finansowe może być nieocenionym ułatwieniem. Polisa na życie czy ubezpieczenie zdrowotne mogą obejmować odszkodowanie za operację lub pobyt w szpitalu, co pozwala pokryć część kosztów związanych z leczeniem. Na przykład, ubezpieczenie AXA często oferuje odszkodowanie za operacje i pobyt w szpitalu, które można uzyskać, o ile spełnia się określone warunki zawarte w Ogólnych Warunkach Umowy (OWU).

Odszkodowanie za operację i pobyt w szpitalu może wynieść od kilkuset do kilku tysięcy złotych, w zależności od rodzaju operacji i długości pobytu w szpitalu. Na przykład, dzienna stawka w niektórych polisach wynosi 100-200 zł za każdy dzień hospitalizacji. Dodatkowo, polisa może obejmować świadczenie z tytułu uszczerbku na zdrowiu, co może stanowić dodatkowe wsparcie finansowe.

Warto również zauważyć, że ubezpieczenia medyczne i szpitalne mogą obejmować różne formy wsparcia, takie jak:

świadczenia pieniężne za dni spędzone w szpitalu,

refundację kosztów zabiegów chirurgicznych i innych operacji medycznych,

pokrycie kosztów transportu medycznego,

pomoc domową po powrocie ze szpitala,

dostęp do infolinii medycznej.

W kontekście ubezpieczeń rodzinnych, warto zwrócić uwagę na posagowe ubezpieczenia zdrowotne dla dzieci, które mogą zapewnić wsparcie finansowe na wypadek hospitalizacji dziecka. Na przykład, ubezpieczenie dla dzieci może obejmować koszty leczenia szpitalnego w przypadku poważnej choroby lub nieszczęśliwego wypadku oraz zapewnić dodatkowe wsparcie finansowe w postaci zasiłku opiekuńczego dla rodziców.

Kluczowym aspektem jest dokładne zapoznanie się z treścią Ogólnych Warunków Umowy, aby wiedzieć, jakie konkretne formy wsparcia oferuje dana polisa i jakie są warunki uzyskania świadczeń. Należy również zwrócić uwagę na okres karencji, wyłączenia odpowiedzialności oraz limity świadczeń. Przykładowo, niektóre polisy mogą wyłączać odpowiedzialność w przypadku hospitalizacji w wyniku próby samobójczej, samouszkodzenia czy udziału w wyścigach motorowych.

Aby ubiegać się o odszkodowanie, należy zgromadzić odpowiednią dokumentację medyczną, taką jak wypis ze szpitala i karta pacjenta. Proces ubiegania się o odszkodowanie jest prostszy, jeśli posiadamy wszystkie niezbędne dokumenty i wiemy, jakie kroki podjąć. Dla przykładu, osoby korzystające z usług AXA mogą zgłaszać swoje roszczenia poprzez wypełnienie formularza dostępnego na stronie internetowej ubezpieczyciela.

Podsumowując, dodatkowe formy wsparcia finansowego w przypadku hospitalizacji mogą znacząco odciążyć budżet domowy w trudnych momentach. Odpowiednie ubezpieczenie na życie z rozszerzeniem na leczenie szpitalne, z wysoką sumą ubezpieczenia oraz przemyślanymi warunkami, może być nie tylko formą wsparcia finansowego, ale również zapewnić spokój i bezpieczeństwo w trudnych chwilach zdrowotnych.

Warunki wyłączenia odpowiedzialności przez ubezpieczyciela

Otrzymanie odszkodowania za operacje i pobyt w szpitalu zależy nie tylko od rodzaju wykupionej polisy, ale również od warunków wyłączenia odpowiedzialności przez ubezpieczyciela. Wyłączenia odpowiedzialności są zazwyczaj szczegółowo określone w Ogólnych Warunkach Umowy (OWU). W tym kontekście kluczowe jest zrozumienie, że pewne sytuacje mogą całkowicie uniemożliwić uzyskanie odszkodowania.

Wyłączenia odpowiedzialności:

Choroby przewlekłe: Ubezpieczyciele często wyłączają odpowiedzialność za choroby przewlekłe, które były diagnozowane przed zawarciem umowy ubezpieczeniowej. Na przykład, jeśli posiadasz cukrzycę od kilku lat, a powikłania związane z tą chorobą zmuszą Cię do pobytu w szpitalu, odszkodowanie może nie być wypłacone.

Długoterminowe hospitalizacje: Niektóre polisy przewidują limit odszkodowań za długoterminowe hospitalizacje, na przykład maksymalnie 90 dni w ciągu roku. Takie ograniczenia mogą wpływać na wysokość świadczenia.

Prowadzenie pojazdów pod wpływem substancji: Jeżeli wypadek, który doprowadził do hospitalizacji, miał miejsce pod wpływem alkoholu lub narkotyków, ubezpieczyciel zazwyczaj nie ponosi odpowiedzialności za odszkodowanie.

Sposób leczenia: Ubezpieczyciele mogą również wyłączać odpowiedzialność w przypadku procederów medycznych przeprowadzonych bez uprawnienia lub niewłaściwego leczenia przez nieautoryzowane placówki medyczne.

Zwodnicze zachowania: Próby samobójcze, samouszkodzenie oraz bierne uczestnictwo w nielegalnych lub ekstremalnie ryzykownych działaniach (np. wyścigi motorowe, skoki spadochronowe) mogą również prowadzić do odmowy wypłaty odszkodowania.

Okres karencji:

Umowy ubezpieczeniowe zazwyczaj zawierają tzw. okres karencji, który wynosi od 1 do 4 miesięcy. Oznacza to, że w przypadku wystąpienia zdarzenia ubezpieczeniowego w tym okresie, ubezpieczyciel ma prawo odmówić wypłaty odszkodowania.

Dodatkowe aspekty:

Rodzaj placówki medycznej: Wyłączenia mogą obejmować pobyt w określonych typach placówek, takich jak ośrodki rehabilitacyjne, sanatoria czy placówki odwykowe.

Stan zdrowia i wiek ubezpieczonego: Ubezpieczyciele mogą określać maksymalny wiek i szczegółowo badać stan zdrowia potencjalnych klientów przed przyznaniem polisy. W niektórych przypadkach mogą odmówić ubezpieczenia na życie lub wprowadzić wyższe składki ubezpieczeniowe.

Odszkodowanie za operacje i pobyt w szpitalu w AXA oraz innych towarzystwach ubezpieczeniowych w Polsce jest determinowane przez powyższe czynniki. Dlatego przed podpisaniem umowy warto dokładnie przeczytać OWU i zrozumieć, w jakich przypadkach można liczyć na wypłatę świadczenia, a kiedy wyłączenia odpowiedzialności mogą uniemożliwić uzyskanie odszkodowania.

Limity świadczeń w ubezpieczeniu na życie w AXA

Limity świadczeń w ubezpieczeniu na życie w AXA to istotny aspekt, który warto dokładnie zbadać przy wyborze polisy. Często dotyczą one takich zdarzeń jak operacje medyczne i pobyt w szpitalu. W praktyce, suma ubezpieczenia za operacje i pobyt w szpitalu AXA odszkodowania w Polsce może osiągać różne wartości, w zależności od wybranego pakietu oraz rodzaju polisy – indywidualnej czy grupowej.

1. Suma ubezpieczenia: Zasadniczo, suma ubezpieczenia stanowi górną granicę wypłat z tytułu odszkodowania. W przypadku ubezpieczenia na życie AXA, limity mogą obejmować kilkadziesiąt do kilkuset tysięcy złotych.

2. Ograniczenia dzienne: Polisa może przewidywać maksymalną kwotę na dzień hospitalizacji. Przykładowo, dzienne świadczenie za pobyt w szpitalu może wynosić od 100 do 300 zł, w zależności od warunków ubezpieczenia.

3. Czas trwania hospitalizacji: Istotne jest, aby zwrócić uwagę na minimalny okres pobytu w szpitalu wymagany do wypłaty świadczenia. W niektórych przypadkach odszkodowanie przysługuje jedynie, gdy hospitalizacja trwa co najmniej 3 dni.

4. Wyłączenia odpowiedzialności: AXA może zawierać w umowie wyłączenia odpowiedzialności, np. brak wypłaty w przypadku pobytu w sanatoriach, ośrodkach rehabilitacyjnych czy z powodów spoza zakresu polisy jak próba samobójcza lub samouszkodzenie.

5. Okres karencji: Ubezpieczenie zawiera okres karencji, podczas którego nie przysługuje wypłata świadczenia. Może on wynosić od 1 do 4 miesięcy od podpisania umowy. Ten okres ma na celu zabezpieczenie ubezpieczyciela przed nadużyciami.

6. Uszczerbek na zdrowiu: Wysokość odszkodowania zależy również od stopnia uszczerbku na zdrowiu. W przypadku poważnych operacji, kwota może wynosić znacznie więcej niż w przypadku drobnych zabiegów.

7. Dokumentacja medyczna: Aby ubiegać się o odszkodowanie, konieczne będzie przedstawienie pełnej dokumentacji medycznej, w tym wypisu ze szpitala, kart pacjenta i innych dokumentów potwierdzających stan zdrowia i przeprowadzone procedury medyczne.

Zrozumienie limitów świadczeń w ubezpieczeniu na życie w AXA jest kluczowe do pełnego wykorzystania możliwości, jakie daje polisa. Znajomość warunków ubezpieczenia oraz dbałość o szczegółową dokumentację mogą znacząco ułatwić proces uzyskania odszkodowania za operacje i pobyt w szpitalu.

Karencja w ubezpieczeniach zdrowotnych AXA

Wybór odpowiedniego ubezpieczenia zdrowotnego, szczególnie takiego, które oferuje odszkodowanie za operacje i pobyt w szpitalu, jest kluczowy dla zabezpieczenia finansowego w przypadku nieprzewidzianych zdarzeń zdrowotnych. Jednym z istotnych aspektów, na które warto zwrócić uwagę, jest karencja w ubezpieczeniach zdrowotnych AXA. Karencja to okres od momentu zawarcia umowy ubezpieczeniowej, w trakcie którego nie można jeszcze korzystać z pełnych świadczeń. W przypadku AXA okres karencji może wynosić od 30 do 180 dni, w zależności od rodzaju polisy oraz wybranego rozszerzenia. Na przykład, ubezpieczenie na wypadek operacji może mieć krótszy okres karencji, podczas gdy ubezpieczenie na wypadek hospitalizacji z powodu przewlekłej choroby może wymagać dłuższego okresu oczekiwania.

Warto zwrócić uwagę na szczegóły zawarte w Ogólnych Warunkach Umowy (OWU), gdzie dokładnie opisane są warunki karencji, wyłączenia odpowiedzialności oraz limity świadczeń. Przykładowo, ubezpieczenie szpitalne AXA może obejmować wypłatę świadczeń tylko w przypadku hospitalizacji trwającej dłużej niż trzy dni, co ma na celu wykluczenie krótkotrwałych, nieistotnych dla zdrowia pobytów w placówkach medycznych. Ponadto, ubezpieczenie indywidualne i grupowe mogą różnić się pod względem długości okresu karencji oraz wysokości składki ubezpieczeniowej.

Podczas wyboru ubezpieczenia należy również zwrócić uwagę na zakres kwotowy ubezpieczenia oraz sumę ubezpieczenia, które mają bezpośredni wpływ na wysokość potencjalnych odszkodowań. AXA oferuje różne warianty polis ochronnych, które mogą być dostosowane do indywidualnych potrzeb, w tym także ubezpieczenie rodzinne i ubezpieczenie dziecka.

Równocześnie ważne jest, aby być świadomym wyłączeń odpowiedzialności, które mogą obejmować m.in. próby samobójcze, samouszkodzenia, czy udział w ekstremalnych sportach. Znajomość tych wyłączeń pozwala uniknąć nieprzyjemnych niespodzianek w momencie ubiegania się o świadczenie z tytułu uszczerbku na zdrowiu.

Dobrze przemyślana i świadoma decyzja o wyborze ubezpieczenia zdrowotnego, uwzględniająca okres karencji oraz wszystkie warunki zawarte w OWU, pozwoli na skuteczniejsze zabezpieczenie finansowe w trudnym okresie hospitalizacji i leczenia, zapewniając niezbędne wsparcie finansowe w takich sytuacjach.

Odszkodowania z AXA za operacje i pobyt w szpitalu

Odszkodowanie za operacje i pobyt w szpitalu AXA Odszkodowania w Polsce mogą stanowić istotne wsparcie finansowe w trudnych chwilach. Wybierając odpowiednią polisę, warto znać kluczowe warunki, które wpływają na wysokość oraz dostępność świadczeń. Przede wszystkim, odszkodowanie za operację i pobyt w szpitalu może być wypłacane za każdy dzień hospitalizacji, jednakże minimalny okres pobytu to zwykle 3 dni. Świadczenie to wynosi zazwyczaj od 100 do 500 zł za dzień pobytu, w zależności od warunków polisy.

Warunki uzyskania odszkodowania szpitalnego

Hospitalizacja musi trwać co najmniej 3 dni.

Odszkodowanie jest zależne od sumy ubezpieczenia oraz innych warunków zawartych w Ogólnych Warunkach Umowy (OWU).

Wysokość składki, która wpływa na kwotę odszkodowania, zależy od wieku i stanu zdrowia ubezpieczonego.

W przypadku polisy grupowej, składki są zazwyczaj niższe, ale również suma odszkodowania może być niższa. Warto zauważyć, że ochrona grupowa często wiąże się z mniejszą liczbą wyłączeń odpowiedzialności ubezpieczyciela oraz krótszym okresem karencji. Jest to korzystne rozwiązanie dla młodszych osób, które mogą nie potrzebować bardzo szczegółowej i kosztownej ochrony.

Proces ubiegania się o odszkodowanie

Aby otrzymać odszkodowanie, wnioskodawca musi dostarczyć niezbędne dokumenty, takie jak wypis ze szpitala oraz dokumentację medyczną. Warto również sprawdzić, czy hospitalizacja nie nastąpiła z powodu okoliczności wyłączonych z odpowiedzialności ubezpieczyciela, takich jak próba samobójcza, samouszkodzenie, czy uczestnictwo w ryzykownych aktywnościach. Ubezpieczenia na wypadek hospitalizacji oferują także ochronę dla dzieci, co może stanowić dodatkowe wsparcie finansowe w przypadku hospitalizacji najmłodszych członków rodziny.

Wyłączenia odpowiedzialności przez ubezpieczyciela

Kluczowe jest zapoznanie się z wyłączeniami odpowiedzialności zawartymi w OWU. Najczęściej wyłączenia obejmują przypadki takie jak:

Próba samobójcza lub samouszkodzenie ubezpieczonego.

Uczestnictwo w ryzykownych aktywnościach, takich jak skoki spadochronowe, wyścigi motorowe.

Hospitalizacja w wyniku masowego skażenia chemicznego, biologicznego itp.

Osoby zainteresowane ubezpieczeniem na wypadek hospitalizacji powinny dokładnie przeanalizować dostępne oferty oraz uwzględnić swoje indywidualne potrzeby i możliwości finansowe. Warto również rozważyć rozszerzenie polisy na życie, które może obejmować szeroki zakres ochrony, w tym świadczenia z tytułu uszczerbku na zdrowiu, transport medyczny i pomoc domową, co może okazać się niezwykle pomocne w trudnych chwilach.

Znaczenie hospitalizacji według ubezpieczyciela AXA