Ubezpieczenie szpitalne oferowane przez PZU to kompleksowy pakiet, który zabezpiecza finansowo w przypadku hospitalizacji. Dzięki tej polisie, w razie konieczności leczenia w szpitalu, możesz liczyć na odszkodowanie za pobyt w szpitalu PZU. Wysokość odszkodowania zależy od liczby dni spędzonych w placówce oraz rodzaju przeprowadzonego leczenia.

PZU oferuje kilka wariantów ubezpieczenia, co pozwala na dostosowanie ochrony do indywidualnych potrzeb. Na przykład, jeśli pobyt w szpitalu wynika z nieszczęśliwego wypadku, PZU wypłaca odszkodowanie już po dwóch dniach hospitalizacji, a w przypadku leczenia choroby minimum pobytu to cztery dni. Maksymalnie PZU może wypłacić odszkodowanie za 180 dni hospitalizacji w ciągu roku obowiązywania umowy.

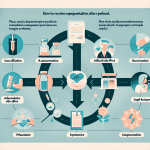

Warianty ubezpieczenia obejmują również wsparcie w szczególnych przypadkach takich jak:

Chemioterapia i radioterapia nowotworu: dodatkowa wypłata w wysokości 30% sumy ubezpieczenia.

Zawał serca oraz udar mózgu: dodatkowe świadczenie w wysokości 30% sumy ubezpieczenia.

Pobyt na oddziale intensywnej terapii: minimalny okres to 48 godzin podczas co najmniej czterodniowej hospitalizacji – wypłata dodatkowego świadczenia.

Świadczenie rekonwalescencyjne: dodatkowe 5% sumy ubezpieczenia, jeśli pobyt w szpitalu trwał co najmniej 14 dni.

Dodatkowym atutem jest możliwość korzystania z prywatnych placówek medycznych oraz pomoc finansowa na pokrycie kosztów regularnych badań kontrolnych i wizyt u specjalistów po hospitalizacji. W wyższych wariantach ubezpieczeń użytkownicy otrzymują także Kartę apteczną, której wartość może wynosić od 150 zł do 1000 zł, co umożliwia zakup dowolnych produktów w aptece.

Istotnym aspektem są również możliwe wyłączenia oraz ograniczenia ochrony ubezpieczeniowej. Szczegółowe informacje na ten temat znajdziesz w ogólnych warunkach ubezpieczenia. Warto zwrócić uwagę na fakt, że do zawarcia umowy nie są wymagane badania lekarskie, co ułatwia i przyspiesza proces zakupu polisy.

Aby wykupić ubezpieczenie, można skontaktować się bezpośrednio z agentem PZU, odwiedzić oddział lub skorzystać z opcji zamówienia rozmowy przez stronę internetową. PZU oferuje elastyczność, umożliwiając wybór wysokości sumy ubezpieczenia od 15 000 zł do 100 000 zł, dzięki czemu każdy może znaleźć odpowiednią dla siebie ochronę.

Wypłaty z ubezpieczenia za pobyt w szpitalu

W Polsce, odszkodowanie za pobyt w szpitalu stanowi istotne wsparcie finansowe dla osób, które doświadczą nagłych problemów zdrowotnych, wymagających hospitalizacji. Ubezpieczenie to, oferowane przez PZU Odszkodowania, może obejmować różne wypadki i choroby, w tym leczenie po zawale serca, udarze mózgu, a nawet chemioterapię czy radioterapię w przypadku nowotworu złośliwego.

Aby uzyskać świadczenie, pacjent musi spełniać określone warunki. Na przykład, w przypadku hospitalizacji z powodu nieszczęśliwego wypadku, minimalny pobyt w szpitalu wynosi 2 dni, zaś w przypadku choroby co najmniej 4 dni. PZU wypłaca odszkodowanie za każdy dzień, maksymalnie za 180 dni pobytu w ciągu roku. Oznacza to, że pacjent może otrzymać solidne wsparcie finansowe na czas rekonwalescencji i dalszych badań kontrolnych.

Przykładowo, pacjent po zawale serca lub udarze mózgu może liczyć na dodatkowe 30% sumy ubezpieczenia, co w przypadku maksymalnej sumy ubezpieczenia wynoszącej 100 000 zł daje dodatkowe 30 000 zł. Warto zaznaczyć, że PZU obejmuje także pobyt na oddziale intensywnej terapii, gdzie minimum 48 godzin spędzonych na tym oddziale przynosi dodatkowe świadczenie, jeśli pobyt w szpitalu trwał co najmniej 4 dni.

Warto rozważyć też ubezpieczenie oferujące Kartę apteczną, która pozwala na odbiór produktów w aptece o wartości od 150 zł do 1000 zł, zależnie od wybranego wariantu. To dodatkowe wsparcie jest szczególnie cenne, gdy pacjent potrzebuje drogich leków i produktów medycznych po okresie hospitalizacji.

Dane statystyczne pokazują, że corocznie w Polsce odnotowuje się około 90 000 nowych przypadków nowotworów, co oznacza wysokie zapotrzebowanie na wsparcie finansowe podczas leczenia. Dlatego też, posiadanie odpowiedniego ubezpieczenia może znacząco wpłynąć na jakość życia pacjenta i jego rodziny.

Przy wyborze ubezpieczenia warto dokładnie przeanalizować ogólne warunki umowy, zwracając uwagę na wyłączenia i ograniczenia ochrony. Długotrwałe choroby chroniczne mogą nie być objęte ubezpieczeniem, co warto uwzględnić przy planowaniu ochrony zdrowia dla siebie i swoich bliskich.

Zachowanie wysokiej jakości życia po wyjściu ze szpitala zależy od dostępności środków na kontynuację leczenia i codzienne potrzeby. Dlatego też, regularne uaktualnianie polisy oraz dostosowanie jej do zmieniających się potrzeb zdrowotnych jest kluczowe. Pamiętaj, że kontakt z agentem PZU i skorzystanie z dostępnych narzędzi, takich jak mapa oddziałów, może ułatwić cały proces i zapewnić adekwatną ochronę na przyszłość.

Podsumowując, odszkodowanie za pobyt w szpitalu PZU w Polsce oferuje szerokie możliwości wsparcia finansowego, które może okazać się nieocenione w trudnych momentach zdrowotnych i pomoże w szybszym powrocie do zdrowia.

Ubezpieczenia dodatkowe na wypadek chemioterapii lub radioterapii nowotworu złośliwego

W obliczu diagnozy nowotworu złośliwego, kluczowym elementem wsparcia finansowego mogą okazać się ubezpieczenia dodatkowe, które obejmują zarówno chemioterapię, jak i radioterapię. Tego rodzaju ubezpieczenie zapewnia dodatkową ochronę oraz znaczące wsparcie finansowe. Przykładowo, na rynku dostępne są polisy, które odpowiednio do wariantu mogą wypłacać świadczenie nawet do 100 000 zł.

Ubezpieczenie na wypadek chorób nowotworowych i intensywnej terapii zakłada wypłatę odszkodowania za pobyt w szpitalu, najczęściej zarówno publicznych, jak i prywatnych placówek. Przykładowo, jeśli pacjent spędzi w szpitalu minimum 2 dni z powodu nieszczęśliwego wypadku lub minimum 4 dni z powodu choroby, wypłacane jest odszkodowanie za każdy dzień hospitalizacji.

W przypadku chemioterapii czy radioterapii, ubezpieczenie często przewiduje specjalne świadczenie. Można tu wymienić następujące korzyści:

Dodatkowa wypłata w wysokości 30% sumy ubezpieczenia po rozpoczęciu chemioterapii lub radioterapii nowotworu złośliwego.

Świadczenie rekonwalescencyjne wypłacane po powrocie do domu, które może wynieść 5% sumy ubezpieczenia przy hospitalizacji trwającej co najmniej 14 dni.

Zaletą takich polis jest pokrywanie kosztów leczenia na całym świecie, bez potrzeby przechodzenia przez skomplikowane procedury medyczne, wymagające zaświadczenia lekarskiego przed zawarciem umowy. Ważne jest jednak, aby przed podpisaniem sprawdzić wyłączenia i ograniczenia w zakresie ochrony ubezpieczeniowej.

Podstawowa składka za takie ubezpieczenie może zaczynać się już od kilkunastu złotych miesięcznie, a jej wysokość zależy od wybranego wariantu oraz sumy ubezpieczeniowej. W przypadku hospitalizacji po zawale serca lub udarze mózgu, polisa może również przewidywać dodatkową wypłatę, co czyni taki rodzaj ubezpieczenia wszechstronnym wsparciem w trudnych momentach życia.

Warunki wypłaty za pobyt na oddziale intensywnej terapii

Warunki wypłaty za pobyt na oddziale intensywnej terapii w ramach ubezpieczenia w Polsce zależą od wielu szczegółów zawartych w polisie. Warto zwrócić uwagę na istotne punkty dotyczące odszkodowania za pobyt w szpitalu PZU odszkodowania w Polsce. Jednym z najważniejszych aspektów jest długość pobytu na intensywnej terapii. Zwykle, aby otrzymać świadczenie, konieczne jest spędzenie tam co najmniej 48 godzin w trakcie co najmniej czterodniowej hospitalizacji. Osoby ubezpieczone mogą otrzymać różne kwoty odszkodowania, zależnie od wariantu polisy oraz określonej sumy ubezpieczenia, która może wynosić od 15 000 zł do 100 000 zł.

Świadczenia finansowe za pobyt na intensywnej terapii mogą obejmować:

Wypłatę za każdy dzień hospitalizacji – po minimum 2 dniach (nieszczęśliwy wypadek) lub 4 dniach (choroba) pobytu w szpitalu, maksymalnie za 180 dni w roku umowy.

Dodatkowe 30% sumy ubezpieczenia w razie chemioterapii lub radioterapii nowotworu złośliwego.

Dodatkową wypłatę w wysokości 30% sumy ubezpieczenia w przypadku hospitalizacji spowodowanej zawałem serca lub udarem mózgu.

Dodatkowe świadczenie rekonwalescencyjne w wysokości 5% sumy ubezpieczenia, jeśli pobyt trwał co najmniej 14 dni.

Ważne jest, aby dokładnie przeanalizować ogólne warunki polisy, gdyż mogą w nich być zawarte wyłączenia i ograniczenia ochrony ubezpieczeniowej. Wśród częstych wyłączeń mogą się znaleźć sytuacje takie jak pobyt w szpitalu z powodu chorób przewlekłych lub leczenie w prywatnych placówkach, które nie są objęte umową.

Często nie ma potrzeby wykonywania badań lekarskich do zawarcia umowy, co ułatwia proces zakupu. Natomiast, by zyskać pełną ochronę, kluczowe jest wybranie odpowiedniego wariantu ubezpieczenia, który najlepiej odpowiada na Twoje potrzeby zdrowotne i finansowe.

W sytuacji wystąpienia zdarzenia objętego polisą, konieczne jest zgłoszenie tego faktu do ubezpieczyciela zgodnie z procedurami określonymi w dokumentach polisy, zapewniając tym samym możliwość otrzymania wsparcia finansowego w trudnych momentach zdrowotnych.

Świadczenia rekonwalescencyjne w ubezpieczeniu szpitalnym

Świadczenia rekonwalescencyjne w przypadku ubezpieczenia szpitalnego oferują istotne wsparcie finansowe dla pacjentów powracających do zdrowia po hospitalizacji. Ubezpieczenia szpitalne w Polsce, w tym te oferowane przez PZU, pokrywają nie tylko koszty pobytu w szpitalu, ale także zapewniają dodatkowe środki na rekonwalescencję.

Odszkodowanie za pobyt w szpitalu PZU odszkodowania w Polsce przewiduje wypłatę świadczeń rekonwalescencyjnych, gdy hospitalizacja trwała co najmniej 14 dni. W takim przypadku ubezpieczony otrzymuje dodatkowe świadczenie rekonwalescencyjne, które wynosi 5% sumy ubezpieczenia. Przykładowo, jeżeli suma ubezpieczenia wynosi 50 000 zł, to świadczenie rekonwalescencyjne wyniesie 2 500 zł.

To świadczenie ma na celu wsparcie pacjenta w czasie powrotu do pełnej aktywności, pozwalając na pokrycie kosztów związanych z dalszym leczeniem, regularnymi badaniami kontrolnymi, wizytami u specjalistów czy rehabilitacją. Dzięki temu ubezpieczony może skupić się na swoim zdrowiu, nie martwiąc się o dodatkowe wydatki.

Odszkodowanie za pobyt w szpitalu PZU obejmuje również pobyt na oddziale intensywnej terapii, spowodowany nieszczęśliwym wypadkiem lub poważną chorobą, taką jak zawał serca czy udar mózgu. W takich przypadkach, pobyt na oddziale intensywnej terapii musi trwać minimum 48 godzin w trakcie co najmniej czterodniowej hospitalizacji, aby świadczenie zostało wypłacone.

Ubezpieczenie szpitalne jest szczególnie cenne dla osób, które nie chcą lub nie mogą czekać na leczenie w publicznych placówkach medycznych. Suma ubezpieczenia jest ustalana indywidualnie i może wynosić od 15 000 zł do nawet 100 000 zł, co pozwala na dopasowanie polisy do indywidualnych potrzeb i możliwości finansowych ubezpieczonego.

Jest to szczególnie istotne w kontekście rekonwalescencji po ciężkiej chorobie, jaką może być nowotwór złośliwy, wymagający chemioterapii lub radioterapii. W takich przypadkach, oprócz odszkodowania za pobyt w szpitalu, możliwe jest również wypłacenie dodatkowego świadczenia w wysokości 30% sumy ubezpieczenia.

Na koniec, warto podkreślić, że aby skorzystać z tego rodzaju ochrony, należy wcześniej zapoznać się z ogólnymi warunkami ubezpieczenia, które szczegółowo opisują wszystkie wyłączenia i ograniczenia. Dzięki temu można uniknąć nieprzyjemnych niespodzianek i mieć pewność, że ubezpieczenie w pełni pokryje potrzeby związane z leczeniem i rekonwalescencją.

Wyłączenia i ograniczenia ochrony ubezpieczeniowej

Często zapominamy, jak istotne mogą być szczegóły dotyczące wyłączeń i ograniczeń ochrony ubezpieczeniowej w kontekście odszkodowań za pobyt w szpitalu. Ochrona ubezpieczeniowa może być skuteczna, jednak istnieją sytuacje, w których świadczenia nie będą wypłacone. Analizując najważniejsze aspekty zawarte w umowie, warto zwrócić uwagę na kilka kluczowych kwestii.

1. Wykluczenia związane z chorobami przewlekłymi:

Niektóre ubezpieczenia mogą zawierać klauzule wykluczające ochronę w przypadku hospitalizacji z powodu chorób przewlekłych, takich jak cukrzyca, nadciśnienie tętnicze czy zmiany nowotworowe. Przed podpisaniem umowy, warto sprawdzić, czy przypadłości te są objęte ubezpieczeniem.

2. Ograniczenia dotyczące nieszczęśliwych wypadków:

Nie każdy wypadek będzie kwalifikował się do wypłaty odszkodowania. Na przykład, uszkodzenia ciała wynikające z aktywności sportów ekstremalnych często nie są objęte standardowym ubezpieczeniem. Pamiętaj, aby dokładnie przeczytać, jakie rodzaje aktywności są wyłączone z ochrony.

3. Okres karencji:

W wielu polisach ubezpieczeniowych, zwłaszcza zdrowotnych, występuje okres karencji, który może wynosić od 30 do 90 dni od rozpoczęcia ochrony. Oznacza to, że świadczenie nie zostanie wypłacone, jeżeli hospitalizacja nastąpi w tym okresie.

4. Hospitalizacja za granicą:

Polisa może obejmować lub wykluczać pobyt w szpitalu poza granicami Polski. Przed podróżą zawsze upewnij się, czy ubezpieczenie obejmuje zagraniczne placówki medyczne.

5. Wyłączenia dla konkretnych procedur medycznych:

Niektóre umowy wykluczają odszkodowania za specyficzne procedury medyczne, na przykład chemioterapię lub radioterapię nowotworów złośliwych czy hospitalizację z powodu zawału serca lub udaru mózgu. Ważne jest, aby przed podpisaniem umowy zwrócić uwagę, które procedury są uwzględnione.

6. Specjalne warunki dla małżonków i partnerów:

Jeśli ubezpieczenie obejmuje również małżonka albo partnera, zwróć uwagę, jakie są konkretne wyłączenia związane z ich hospitalizacją oraz czy umowa wymaga dodatkowych formalności.

7. Ogólne warunki ubezpieczenia:

Każda firma określa swoje zasady w dokumentach takich jak ogólne warunki ubezpieczenia (OWU). Przykładowo, PZU posiada OWU, które dokładnie reguluje sytuacje, w których wypłata odszkodowania za pobyt w szpitalu nastąpi, oraz te, w których świadczenie nie będzie przyznane. Przed podpisaniem umowy zaleca się dokładnie zapoznać z tym dokumentem.

Zapoznanie się z wyłączeniami i ograniczeniami w polisie jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek. Tylko pełne zrozumienie warunków umowy pozwoli na skuteczne zabezpieczenie zdrowia i życia. Aby upewnić się, że twoja polisa obejmuje wszystkie potrzebne aspekty, warto skonsultować się z agentem ubezpieczeniowym oraz dokładnie przeanalizować wszystkie zapisy OWU.

Procedura zakupu ubezpieczenia szpitalnego

Zanim zdecydujesz się na zakup ubezpieczenia szpitalnego, ważne jest, abyś zapoznał się z krokami, które pozwolą Ci zrozumieć proces i zapewnią pełne zabezpieczenie w razie nieszczęścia. Przede wszystkim, skontaktuj się z agentem ubezpieczeniowym, który udzieli szczegółowych informacji na temat różnych wariantów ochrony, takich jak ubezpieczenie na wypadek chemioterapii, radioterapii nowotworu złośliwego, zawału serca czy udaru mózgu.

Podczas konsultacji dowiesz się, jakie korzyści płyną z posiadania polisy, takie jak możliwość uzyskania odszkodowania za pobyt w szpitalu PZU. Omawiana będzie również Karta apteczna, która w wybranych wariantach pozwala na odbiór produktów w aptece o wartości od 150 zł do 1000 zł.

Po wybraniu odpowiedniego wariantu zabezpieczenia, konieczne będzie podpisanie umowy, która określi warunki ochrony, takie jak suma ubezpieczenia oraz zakres świadczeń. Na przykład, możliwe jest otrzymanie świadczenia rekonwalescencyjnego w wysokości 5% sumy ubezpieczenia, jeśli pobyt w szpitalu trwa co najmniej 14 dni.

Wybierz dogodny dla Ciebie sposób kontaktu z agentem – telefonicznie lub odwiedzając biuro osobiście.

Zostaw swój numer telefonu do kontaktu.

Możesz umówić się online na spotkanie w oddziale – sprawdź dostępność poprzez mapę oddziałów i agentów.

Warto pamiętać, że zakup ubezpieczenia nie wymaga wcześniejszych badań lekarskich, co skraca i upraszcza procedurę. Ochrona obejmuje pobyt w szpitalu zarówno w związku z nieszczęśliwym wypadkiem, jak i chorobą, co zwiększa poczucie bezpieczeństwa zarówno dla Ciebie, jak i Twoich bliskich.

Odszkodowanie za pobyt w szpitalu PZU stanowi ważny element ochrony zdrowotnej w Polsce, gwarantując wsparcie finansowe w trudnych momentach.

Możliwości ubezpieczenia szpitalnego w PZU

Nazwa ubezpieczenia

Zakres pokrycia

Koszty roczne

Dostępne opcje dodatkowe

Okres karencji

Ubezpieczenie Szpitalne Standard

Pokrycie kosztów hospitalizacji do 50 000 PLN

1 200 PLN

Opieka specjalistyczna, rehabilitacja

30 dni

Ubezpieczenie Szpitalne Premium

Pokrycie kosztów hospitalizacji do 100 000 PLN

2 400 PLN

Opieka specjalistyczna, rehabilitacja, operacje

14 dni

Ubezpieczenie Szpitalne VIP

Pokrycie kosztów hospitalizacji bez limitu

3 600 PLN

Opieka specjalistyczna, rehabilitacja, operacje, transport medyczny